对于英伟达乃至整个芯片产业来说,昨天晚上都是一个值得被铭记的日子。因为乘着这波ChatGPT带来的芯片热潮,英伟达市值首度突破一万亿美元(随后又跌了下来)。

如果你不能明白这个万亿市值的含义,我们可以看一下美国现在的科技股市场,当前只有苹果公司,Alphabet(谷歌母公司)、微软公司和亚马逊公司在这个阵营内。其中,英伟达是当中唯一的芯片公司。从另一个维度对比,我们熟知的英伟达竞争对手英特尔和AMD,他们截止昨天笔者写稿时的市值分别为1237.95亿美元和2040.01亿美元。就算连业绩遥遥领先于同行,且在最几年被广大读者所熟悉的台积电,截止该文撰写的时候市值仅为5367亿美元。

对英伟达而言,其可怕之处并不仅仅在其当前万亿美元市值,而是其不知道上限的上涨空间。回看过去五天,英伟达市值就上涨了32.87%。今年截止到现在的上涨幅度更是达到惊人的187.58%。华尔街分析师更是直言,对英伟达的预测是“深不可测”(unfathomable)和“宇宙学”(cosmological),于是他们纷纷上调了其价格目标,目前对该英伟达最高的估值已经达到了惊人的1.6 万亿美元,与谷歌母公司 Alphabet 相当。Summit Insights Group 高级研究分析师 Kinngai Chan 表示:“虽然目前该公司的估值看起来很高,但我们认为 Nvidia 具有盈利火力,因为其 AI GPU 的采用仍处于早期阶段。”

能获得这样的成就,除了天时和地理以外,更多的是黄仁勋带领的英伟达团队在过去三十年里创造的“人和”条件。

01 成为英伟达

据《经济学人》之前的一篇报道,英伟达创始人黄仁勋常挂在嘴边的一句话是“我们总是离倒闭还有30天”(原文:Were always 30 days away from going out of business)。这句话毫无疑问是有点夸张的,但黄仁勋认为,公司所专注的市场被追求同样机会的巨头公司包围,所以作为公司掌舵人的他时常保持警惕是可以理解的。

正是这种警惕性,帮助这家曾一度陷入倒闭困扰的芯片公司成为了当之无愧的半导体巨头,而这一切都起源于1993年,因为在这一年,黄仁勋与Chris Malachowsky 、Curtis Priem一起创立了英伟达。

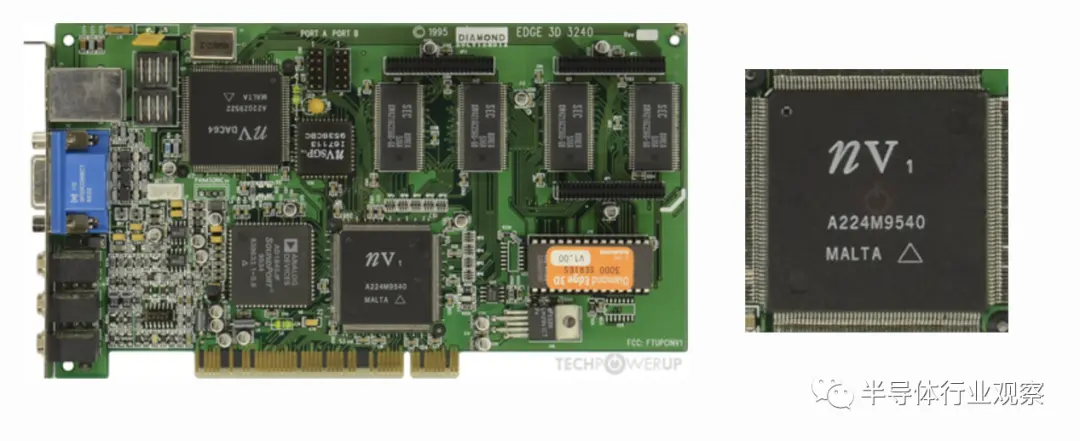

在成立早期,英伟达最初是打算打造微处理器,以在个人计算机中实现全动态视频和立体声。因为产能短缺的原因,英伟达1995 年 5 月才推出了其第一款多媒体加速器 NV1。NV1 是第一款集成了 GUI 加速、全动态视频加速、3D 渲染、和一个精密的游戏端口到一个芯片上,NV1 使个人计算机与视频游戏系统竞争成为可能。

这个产品的面世,也让英伟达吸引了视频游戏制造商Sega的注意,并与之建立了合作。关于这个故事,在黄仁勋日前台大的毕业演讲中也有分享。据黄仁勋所说,英伟达制造的第一个产品是用于个人电脑游戏的3D图形,公司发明了一种非传统的前向纹理处理技术,而且成本相对低廉,这帮助他们赢得了与SEGA建造游戏主机的合约。

但经过了一年的开发期程,英伟达的团队意识到其设计的架构是错误策略,从技术端来看是不合格的。而与此同时,微软即将宣布基于反向纹理映射和三角形的Windows 95 Direct3D。这代表着如果英伟达完成了SEGA的游戏机,公司将会创造出与Windows不相容的产品;但如果我们不完成这个合约,我们就会破产。

“无论如何,英伟达都会面临倒闭的命运。”黄仁勋说。

为此他联络了SEGA CEO,向他解释公司的发明是错误的,所以公司无法完成合约以及游戏主机,并建议SEGA寻找其他合作伙伴。但需要SEGA全额支付我们的费用,否则NVIDIA 将无法继续经营。顺便提一下,在1996年中期,大约有 30 家硬件供应商向图形市场提供 3D 芯片。

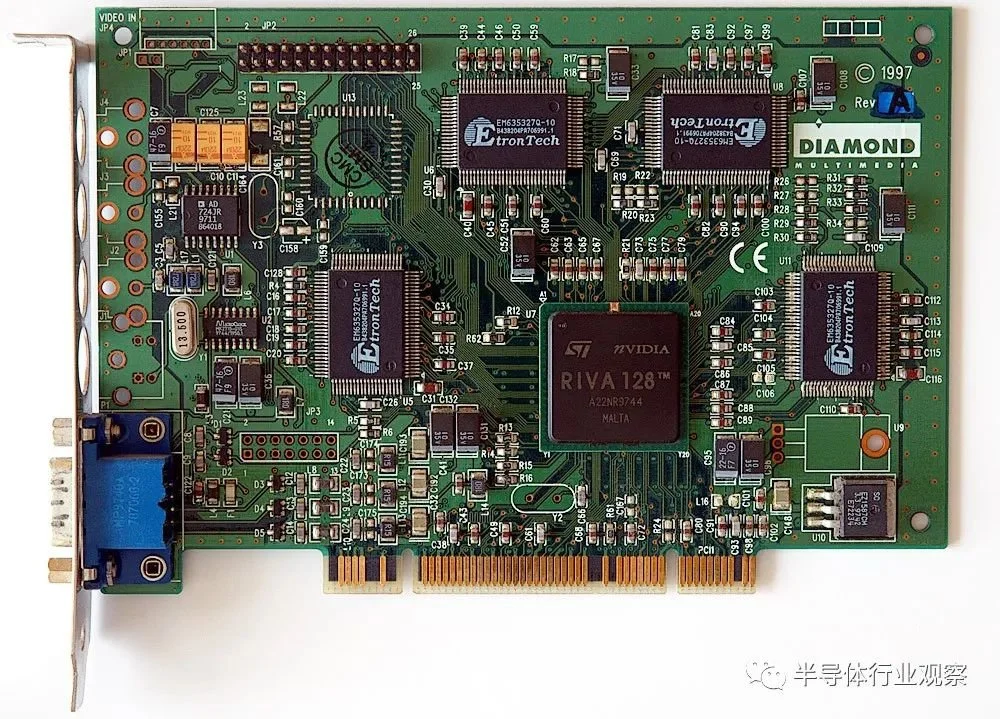

在很难为情地提出这个后,SEGA CEO竟然同意了黄仁勋的请求,这让他多争取了3个月时间,并在1997年上半年震撼了新兴的3D市场的产品Riva 128。从这个产品开始,英伟达受到广泛关注,拯救了公司。

到 1998 年初,NVIDIA 已被公认为高性能 3D 图形市场的主导公司之一。据当时的分析师估计,NVIDIA 在 1997 年底占有 24% 的市场份额,在高性能图形公司中排名第二。公司也在1998年开始申请上市,并顺利在1999年1月正式登陆股票市场。

而在申请上市到正式上市这段时间,英伟达推出了NVIDIA Vanta,一款旨在将台式计算机图形引入企业市场的图形加速器。1999 年年中,NVIDIA 推出了 TNT2,NVIDIA 还为 TNT 和 TNT2 推出了一套新的软件驱动程序,这些驱动程序经过优化以与AMD的处理器配合使用。

02 成就GPU巨头

1999 年 8 月,英伟达又推出了一款名为GeForce256 的图形加速器。值得一提的是,这款256位的图形处理单元 (GPU) 是业界第一款 GPU,能够从计算机的中央处理器 (CPU) 卸载整个图形处理操作,减轻了 CPU 的图形处理负担,还使软件开发人员能够创建更复杂的属性,例如人工智能和为更复杂的对象建模。

同年11 月,NVIDIA 推出了 Quadro,这是第一款专为工作站设计的 GPU。公司也在接下几年里与总部位于加拿大安大略省的ATI争夺图形芯片设计公司头把交椅的位置。虽然英伟达的产品往往能超过ATI的竞品,但是在市场上,他们还是落后于这家同行。而在双龙争霸的同时,图形芯片市场也在快速整合。

据相关资料显示,从1996到2001年间,全球生产图形控制器的公司数量从 45 家减少到 12 家。包括 S3、NeoMagic 和 Intel在内的几家主要参与者要么退出了图形市场,要么缩减了新产品的开发,而英伟达则趁机疯长,营收一路高涨。

2001年,NVIDIA 完成了用于 Microsoft X-Box 的图形芯片GeForce3 的开发,这是图形行业的第一款可编程 GPU,被所有顶级 PC 和图形主板 OEM 所选择。该芯片的可编程功能使开发人员能够创建自定义照明和转换自定义像素效果。

也就是在这个时间点前后,学术界对使用GPU做通过计算(GPGPU)产生了浓厚兴趣。因为和CPU不一样,控制逻辑较为简单的GPU的绝大多数芯片面积都用于渲染、多边形等计算。科学运算中的矩阵等计算也可以很简单地映射到GPU的处理单元当中个,实现非常高效的计算。但是,对于GPGPU而言,他们需要面临另一个重要的挑战,就是难于编程。因为当时的GPU是面向图像开发的,这就让在其中支持通用高性能计算并不容易。

看到了这种趋势的英伟达随后在2006年推出了Tesla架构。和以往只是使用矢量计算单元做渲染的做法不一样,英伟达在这个架构上把一个矢量单元拆成多个标量计算渲染单元,使其更适合通用计算。

有了硬件基础,英伟达在2007又做出了一个成就了今天英伟达的决定,那就是推广CUDA GPU加速计算技术。按照黄仁勋所说,之所以推动这么一个项目,是希望让CUDA成为一个程序设计模型,在科学运算、物理模拟到图像处理方面,都能提升应用程序的效能。

虽然这个项目意义广泛,但黄仁勋也承认,创建一个全新的运算模型非常困难,且在历史上实属罕见。因为自从IBM System 360以来,CPU的运算模型已经成为标准已有60年的时间。而CUDA需要开发人员撰写应用程序,并展示GPU的优势;开发人员需要一个大型的使用者基础;大型的CUDA使用者基础,需要市场上有人购买新的应用程序。

于是,英伟达利用公司已经拥有庞大游戏市场的游戏显卡GPU GeForce,以建立使用者基础。但CUDA的成本非常高,Nvidia的利润在多年来遭受巨大的打击,公司的市值仅仅维持在10亿美元上下,市场多年的低迷表现,也让股东们对CUDA持怀疑态度。

但最终,在2012年,AI研究人员探索了CUDA,度学习开山鼻祖之一的Geoff Hinton的学生Alex Krizhevsky在英伟达的GPU GTX 580上成功训练出了深度卷积神经网络AlexNet,开启AI的大爆炸时代,正式开启了英伟达的万亿美金半导体征程。

03 五年AI狂飙

如果说上面平铺直叙的历史,能让我们遵循清晰的脉络看到这家GPU巨头的成长历程。那在这个章节内,我们则能看到这家炙手可热的芯片企业在近五年活力全开。

回顾前二十五年(截止)的发展,英伟达除了一边研发外,还一边打官司,公司也在这期间收购了一大堆企业。例如在2002 年收购了 Exluna、2003年收购了MediaQ、2006年收购了Hybrid Graphics、2008年收购了Ageia、2011年收购Icera。

在次期间,公司也因应市场的发展做调整。如在2011年推出手机芯片。公司自 2014 年以来也将业务多元化,专注于三个市场:游戏、汽车电子和移动设备。再到后来放弃手机芯片市场,拥抱矿机市场,放弃矿机市场,英伟达的每一次决定都没有拖泥带水。

进入最近五年,英伟达面向AI市场发起了总攻。其做得头一件事就是在2019年宣布将打造领先互联技术和产品的Mellanox收归麾下。进入2020年,英伟达更是宣布了将Arm收入囊中的雄伟计划,但这最终在多方反对下胎死腹中。

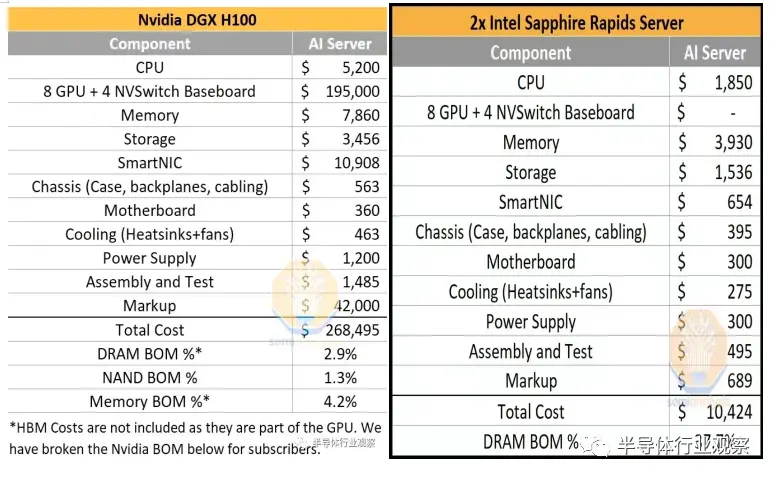

现在回头看,英伟达这单收购的意图非常明显。从公司当前的销售模式看来(销售DGX和HGX),只要在设计中放入更多的自己的芯片,就能获取更多的收益。参考下图英伟达DGX H100的成本跟普通服务器的成本对比。

回到英伟达产品本身,在2020 年 5 月,他们正式宣布了其 Ampere GPU 微架构和 Nvidia A100 GPU 加速器,打响了公司在AI市场的第一枪。2022年三月,英伟达又带来了其首款基于Hopper架构的GPU NVIDIA H100,吹响了公司在AI市场进攻的号角。事实证明,这两款产品也都成为了AI市场的硬通货。

以H100为例,据外媒CNBC报道,随着对训练和部署人工智能软件所需芯片需求的飙升,英伟达的最先进的显卡在eBay上的售价超过 40,000 美元。就连针对中国市场特别开发的A800和H800都价格一路高涨,市场供不应求。

但英伟达不满足于此,这也正是他们在2021年发布了为AI而生的Grace CPU,并在2022年升级,推出拥有了144 个高性能核心,每秒 1 TB 内存,可将服务器芯片性能和能效提升一倍的Grace CPU Superchip。除此以外,英伟达还推出了专为大规模 人工智能和高性能计算(HPC) 应用而设计 Grace Hopper Superchip。需要强调的是,英伟达后两款通过NVLink-C2C连接到一起的Superchip的设计思路有望成为这家GPU巨头增加计算性能最行之有效的快捷手段。

至于收购mellanox所打造的各种switch和DPU,以及各种光学器件,也成为了英伟达武器库中不可或缺的角色。在这些产品的支持下,英伟达也打造出了DGX、HGX等产品,在日前发布的DGX GH200更是再次刷新了大家对其上限的看法。据介绍,这个全新的AI超算系统搭载了256个Grace Hopper Superchip,新的互联方式让产品像一个巨型GPU运行,提供1EFLOPS的性能和144TB的共享内存,这比上一代DGX A100的内存多出了近500倍。

为了更好地帮助大家拥抱这个AI时代,英伟达还推出了包括DGX Cloud在内的各种云服务,同过云端提供DGX AI运算资源,方便企业使用进行模型训练与开发。

04 写在最后

今年年初接受CNBC记者采访的时候,黄仁勋曾被问到,英伟达的崛起是运气还是先见之明?针对这个问题,黄仁勋回应道:“我们只是相信总有一天会发生新的事情,其余的一切都需要一些偶然性”,“这不是先见之明,但远见是加速计算”黄仁勋接着说。

在日前的台北电脑展演讲中,黄仁勋直言:“CPU扩张的时代已经结束,加速计算和人工智能正在重塑计算机,随着AI应用对计算能力的需求不断扩大,GPU才是未来的主角。”

瑞银银行也估计,在未来一两年内,人工智能将使对称为图形处理单元 ( GPU) 的专业芯片的需求增加 100 亿至 150 亿美元。CFRA Research 分析师 Angelo Zino 则表示:“我们认为 Nvidia 是这个星球上最重要的公司,这个时代正在迅速转向一个将被更强大的 AI 能力所强调的时代。”

无论如何,英伟达和黄仁勋都在一路前行。

正如黄仁勋日前在台大毕业演讲中勉励学生说道:“不管是为了食物而奔跑,或不被他人当做食物而奔跑。你往往无法知道自己正处于哪一种情况。但无论如何,都要保持奔跑。”“然而,战略性的撤退、牺牲、决定放弃什么是成功的核心,非常关键的核心。”黄仁勋接着说。

【来源:半导体行业观察】