近日,艾瑞咨询发布《618过半:电商大促告别唯GMV论,比拼全域经营实力》。数据显示,618大促上半程,各电商平台聚焦自身核心优势,走出差异化路径:淘天以新品孵化与用户复购为主线,京东依托稳健大盘与全域业态,聚焦商家经营确定性,抖音则着力诠释内容与货架场景的融合共生。从商家端来看,很多商家开始“回头”,共识京东、淘天为代表的货架电商仍是经营主阵地。体现在销售上,淘天、京东等货架电商依旧牢牢稳住市场销售基本盘。从品类维度看,带电品类与日用百货构成大促基本盘,滋补保健与运动户外是健康经济的重点赛道,珠宝首饰、宠物消费、线上服务则代表了新兴品类的结构性机会。

整体大盘:货架电商地位稳固是市场基本盘

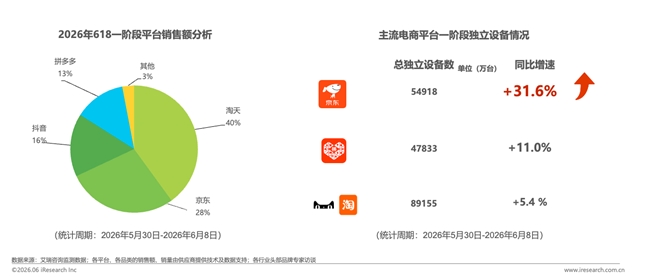

2026年618大促上半程,淘天、京东领衔的货架电商依旧牢牢稳住市场销售基本盘。从流量数据看,京东相较去年同一阶段增长31.6%,增速远超抖音、淘天。淘天依托积淀深厚的用户规模与销售底盘,稳居体量高位,但已步入存量竞争阶段;京东凭借新一轮扩张的流量规模顺利完成成交转化,份额追赶节奏清晰有力;抖音流量端保持稳健上行,不过流量变现、成交转化效率仍有较大优化余地。整体来看,电商行业多平台差异化博弈、均衡竞争的市场格局正持续走向深化。

大促基本盘品类:带电品类、日百品类京东双线走强、淘天次之

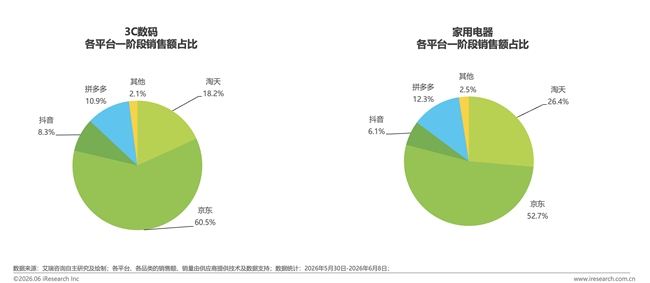

3C数码和家电是大促基本盘中份额最集中的两个赛道。3C数码品类下,京东以60.5%的销售额占比领跑,家电品类京东以52.7%稳居首位。这两个品类的共性在于高客单、重决策、强服务——正品保障、送装一体、售后支持构成的信任壁垒,使消费决策天然流向供应链能力更强的货架电商平台。尤其在AI硬件升温与国补政策持续推进的当下,渠道专业性和全链路服务能力对份额走向的影响进一步加深。

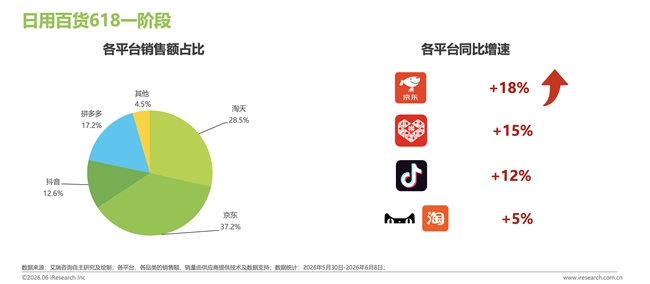

日用百货品类,京东以销售额占比37.2%、同比+18%增速领跑;其次是淘天销售额占比28.5%。京东的高增速源于刚需标品供应链优势的全面释放——家庭清洁的囤货配送、粮油生鲜的正品管控与复购沉淀、个护品类的细分升级等消费场景卡位,多细分品类同步发力拉动整体增速领跑行业。

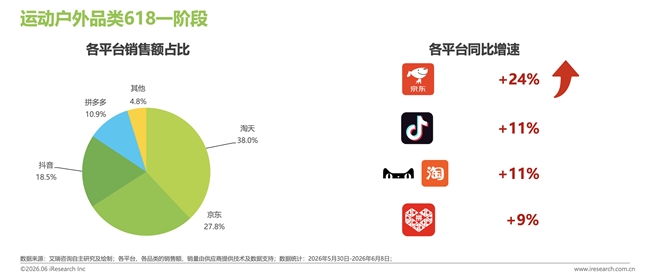

健康经济重点发力:滋补保健、运动户外增速领跑

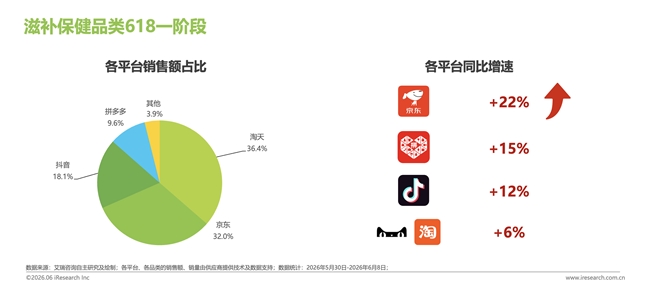

健康消费是本届618增速突出的赛道之一,滋补保健与运动户外共同构成了这一赛道的两大支柱。滋补保健品类的消费天然依赖正品保障和专业咨询,份额向综合货架平台集中:增速上京东以同比+22%领跑,平台的专业服务能力正在取代流量规模成为份额走向的关键变量。运动户外赛道则呈现出“轻决策归内容,重决策归货架”的双轨格局:运动服饰等内容种草转化效率高,抖音内容平台带货效率更高,增速显著;但公路自行车、专业冲锋衣等偏器材类消费一旦决策变重,场景便回归货架。京东整体增速+24%在各平台中一骑绝尘,增长恰恰集中在这些重决策的细分品类上。

新兴品类机遇释放:珠宝首饰、宠物、线上服务消费新机会挖掘

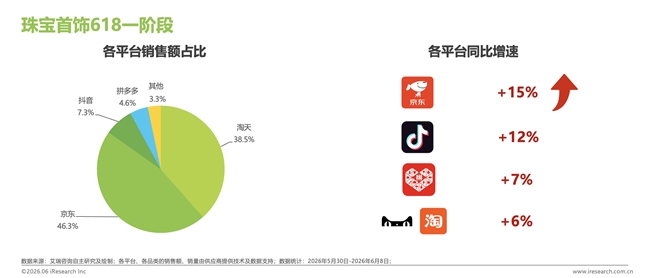

今年618值得关注的结构性机会来自三个新兴品类:珠宝首饰、宠物品类和线上服务。平台竞争分化格局凸显:淘天守存量但增长放缓;抖音靠内容引流获得优势;拼多多主打低价获客;京东以品控、履约、一体化服务构筑核心壁垒,在三大新品类全线领跑,抢占品类升级红利。

珠宝首饰代表了大促中“情绪消费”的新阵地。黄金饰品、钻石珠宝客单价高,对正品鉴定和退换保障的要求极为苛刻。在高端珠宝、黄金首饰等重决策品类中,消费者更信赖供应链管控严格的货架电商。京东在该品类的份额相较去年明显提升,占比高达46.3%,正是信任消费逻辑持续强化的结果。

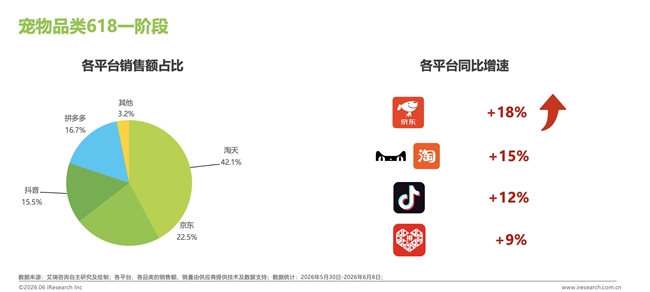

宠物消费则呈现复购驱动的增长范式。猫粮、犬粮、宠物保健品属于高频复购品类,“选定即长期复购”是核心消费逻辑,消费者最看重正品保真、配送时效和会员权益。京东凭借18%的同比大幅增长,成为该赛道增长最强劲的平台——用户正在持续向履约能力更优质的平台集中,京东在确定性服务上的积累正在转化为实实在在的份额增长。

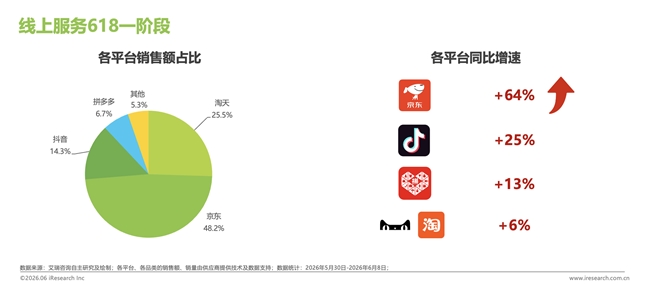

服务消费线上化是其中最具想象空间的方向,也是京东优势最为突出的赛道。围绕家电安装清洗、数码维修、汽车养护等场景,消费者开始像买实物商品一样在线找服务、比价、下单。这个赛道对标准化服务流程和履约调度能力的要求极高,京东以48.2%的线上占比遥遥领先,同比增速高达+64%,份额与增速均为各平台之最——它的竞争优势已经不局限于“卖货”,而是在向“卖服务”全面延伸。

纵观今年618中场态势,行业已告别粗放式比拼,平台、商家、消费者均回归理性发展逻辑。各大平台立足自身优势找准定位,不再单纯追逐低价与短期流量,转而深耕核心能力、聚焦长期价值。随着竞争重心转向稳健经营与高质量增长,精细化运营将成为行业常态,也将引领电商行业迈入更健康、可持续的发展新阶段。