——解读前瞻产业研究院《2026年中国微特电机产业全景图谱》

【导语】2160 亿元市场规模、全球 75% 产能占比、五年近翻倍增长 —— 这组耀眼数据的背后,是中国微特电机产业正在经历的一场深刻变革。当 "大而不强" 成为行业共识,当 "卖零件" 的老路越走越窄,一场从 "规模扩张" 到 "系统整合" 的产业升级正在悄然上演。

一、千亿赛道的 "冰火两重天":规模登顶与价值洼地

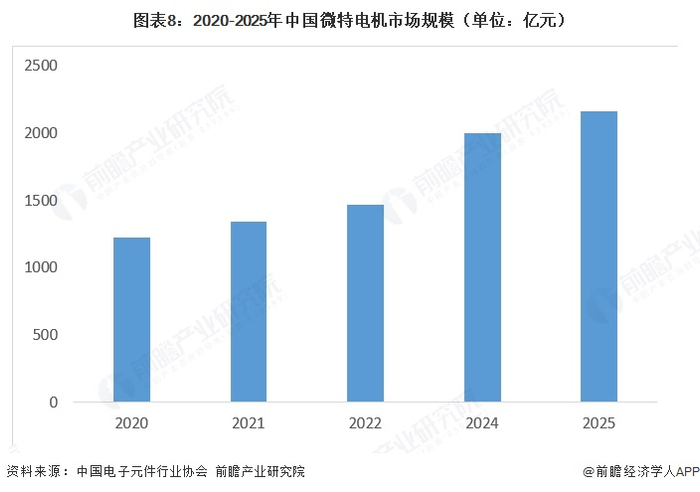

6月6日,前瞻产业研究院发布《2026年中国微特电机产业全景图谱》,揭开了这个“隐形冠军”行业的家底——2025年中国微特电机市场规模达2160亿元,五年间实现近翻倍增长。

回溯五年征程,这条增长曲线堪称惊艳:2020 年 1227 亿元,2021 年 1344 亿元,2022 年 1471 亿元,2024 年突破 2000 亿元,2025 年达到 2160 亿元,年均复合增速超 12%,五年实现近乎翻倍。

增长的引擎清晰可见:新能源汽车的电动化浪潮、工业自动化的全面渗透、家电出海的全球化布局、人形机器人的爆发式崛起,四大高景气赛道形成共振,叠加国产替代的历史机遇与产品结构的高端化升级,共同推动行业规模持续扩容。

中国已毫无争议地成为全球微特电机制造中心 —— 全球每 4 台微特电机中,就有近 3 台印有 "中国制造" 的标签。

然而,规模的光环之下,产业的“阿喀琉斯之踵”同样醒目。市场格局高度分散,行业呈现 "头部集中、腰部支撑、尾部补充" 的梯次结构,但行业前三企业市场集中度仅 22.93%,前十企业市场集中度不足 50%。80% 以上的中小企业深陷低价竞争泥潭,行业整体利润率长期在低位徘徊。

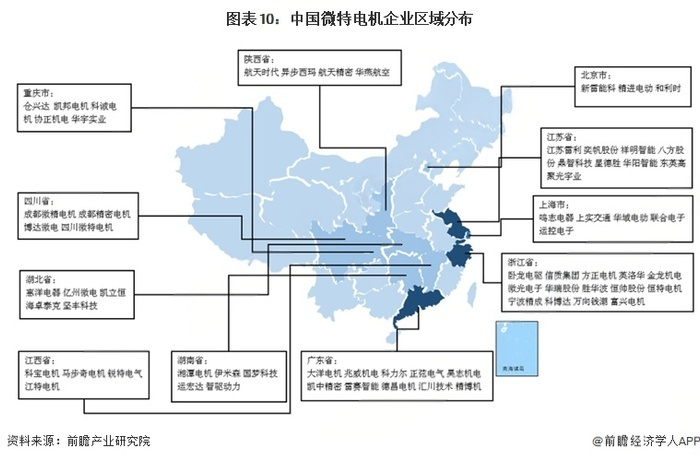

区域分化特征明显,长三角汇聚超半数头部企业,产业链配套最为完善;珠三角以深圳为核心,聚焦精密制造与出口导向,供应链响应速度领先全国。

最核心的矛盾在于:庞大的产业规模与完善的配套能力,并未完全转化为高端领域的竞争力。"大" 的背后,"强" 的缺失正成为产业升级的最大瓶颈。

二、国产替代的 "半程马拉松":中低端完胜,中高端攻坚

前瞻产业研究院的报告揭示了一个令人深思的现实:中国微特电机的国产替代进程,呈现出显著的结构性分化。在家电、控制电机赛道,国产化率超 80%,已实现全面替代,竞争焦点转向能效提升、降噪优化等高端指标;在汽车微型执行器赛道,国产化率处于中等水平,国内企业虽已卡位新能源汽车供应链核心,但高等级认证、全球平台项目仍高度依赖外资;在机器人精密微驱、高端医疗电机赛道,国产化率不足 20%,核心技术、材料工艺、认证体系三重壁垒,构成了难以逾越的鸿沟。

这种 "中低端全面替代、中高端仍受掣肘" 的格局,正是中国微特电机行业 "大而不强" 的精准画像。

高端赛道为何如此难啃?四重壁垒构筑了行业的高准入门槛。一是技术壁垒,精密制造、材料科学、电磁设计等核心技术积累不足;二是客户认证壁垒,汽车、医疗等领域认证周期长达 1-3 年,客户粘性极强;三是规模效应壁垒,高端产品研发投入巨大,需大规模量产摊薄成本;四是资金壁垒,高端设备、研发团队、实验平台均需持续重金投入。

一位智能汽车座舱供应商的感慨道出了行业痛点:"过去采购电机、齿轮、电控要找三家供应商,光是尺寸匹配和接口调试就要耗费数月,严重拖慢新车型开发进度。"

分散采购的效率损失,正在倒逼行业发生根本性变革 —— 下游客户越来越倾向于选择能够提供一体化解决方案的供应商。这一需求变化,恰恰为中国微特电机企业的破局指明了方向。、

三、破局之路:从 "卖零件" 到 "卖方案" 的范式革命。

微特电机行业的竞争逻辑,正在发生根本性转变 —— 从 "单一部件比拼" 转向 "系统方案较量"。

下游客户的需求已经发生质变:他们不再满足于购买单独的电机或传动部件,而是需要 "电机 + 传动 + 电控" 的一体化完整解决方案。

这一趋势的底层逻辑是 "微型化" 与 "集成化" 的双重驱动。智能汽车中控屏偏摆执行器,需要在有限空间内完成多个复杂动作;人形机器人灵巧手,需要在毫米级空间内实现多自由度精确控制;高端医疗设备,需要极致的稳定性与可靠性。如果核心部件来自不同供应商,尺寸匹配、系统调试、兼容性测试的难度将呈指数级增长。

一体化方案的价值,正在国产替代进程中得到充分验证。在湖南永州,科力尔电机集团牵头建设 "微特电机" 创新中心,罩极电机和贯流风机产销量稳居全国第一,成功打破日系品牌在伺服电机领域的长期垄断。在四川,芯智热控聚焦热管理微电机赛道,创造多个国内 "首个",近三年研发投入占比均值高达 13.63%,用硬核技术构筑竞争护城河。

这些领先企业的共同特质是:不满足于 "替代",而是追求 "超越"—— 他们不再简单对标海外产品,而是从客户需求出发,重新定义产品形态与技术路径。

当客户需要的不是一颗电机或一个齿轮箱,而是一套能在有限空间内完成复合动作的驱动总成时,单纯的 "卖零件" 模式就失效了。

这正是国内头部企业选择的技术突围路径:将传动系统、微电机系统与电控系统深度融合,构建起高度集成化的驱动系统架构,从方案设计到精密模具制造,从核心零件加工到最终集成装配,实现全产业链条的自主可控。以兆威机电为例,企业不仅布局了有刷直流、无刷直流、空心杯电机等完整产品矩阵,推出了 4-42mm 全栈自研高性能电机系列,全面覆盖从微型到小功率段的应用需求,更掌握注塑成型、机加工金属等核心工艺,能够在毫米级空间内实现高精度、大批量的稳定生产。

这种 "方案赋能" 的能力,正是微特电机行业从规模扩张走向高质量发展的关键密钥。

四、未来五年:高端化与集成化的是主旋律

前瞻产业研究院预测,中国微特电机市场规模有望在 2029 年突破 342.7 亿美元,年均复合增速约 8%。

在这一增长预期下,行业发展的两大主线清晰可见。

一是高端化攻坚。伴随 "十五五" 规划深入推进,高效节能电机、伺服电机、人形机器人核心电机等高端产品将迎来政策红利期。国内企业已完成中低端赛道的全面替代,下一步的主战场在高端医疗、精密机器人等领域的 "技术破壁"。

二是集成化升级。下游客户需求从 "买电机" 全面升级为 "买方案"。能够提供 "电机 + 传动 + 电控" 一体化解决方案的企业,将在汽车电子、机器人关节等高端场景中获得更高议价能力与客户粘性,成为产业价值链的重构者。

五、结语:2160 亿不是终点,而是新起点

2160 亿元,是中国微特电机行业交出的漂亮成绩单,但绝不是终点。

《2026 年中国微特电机产业全景图谱》传递出一个明确信号:未来的竞争,不再比谁产能更大、价格更低,而是看谁能啃下高端化、集成化的 "硬骨头"。

当新能源汽车、人形机器人、工业自动化的浪潮持续奔涌,作为 "幕后功臣" 的微特电机,正迎来属于自己的高光时刻。

对于行业,真正的挑战在于如何缩小与海外巨头在精密制造、认证体系上的差距;对于企业,机会属于那些从 "卖零件" 升级为 "卖方案" 的转型者。

这场变革不会一蹴而就,但方向已经明确。

下一个五年,谁能在技术深水区率先突围,谁就能在 342 亿美元的全球市场中,真正站稳价值链的顶端。