近日,国内领先的一站式工程机械设备租赁与服务平台机械星球正式发布《2026年第一季度中国工程机械租赁市场分析报告》。报告基于机械星球平台一线业务观察、行业公开数据与商户调研,围绕一季度开工节奏、设备租赁需求、城市供给差异和商户经营变化展开,回答了一个更具体的问题:2026年一季度,工程机械租赁市场到底发生了哪些真实变化?

与单纯汇总行情不同,这份报告的价值在于把宏观数据和租赁现场放在同一张图里观察。工程机械租赁连接着项目开工、设备流转、区域调度和商户履约,往往能较早反映施工场景的冷热、常用规格的紧张程度,以及客户和商户对成本、效率、风险的真实感受。

作为长期扎根工程机械租赁服务链路的平台,机械星球能够持续获得来自客户找设备、商户接订单、设备调度和项目履约的一线反馈。机械星球总部位于广州,在全国300+核心城市拥有服务网络,平台拥有100万+设备资源,覆盖80+设备种类,并依托自营门店、本地服务团队和严选商户合作网络,为客户和商户提供多品类、多场景的租赁服务支持。这样的业务基础,也让这份报告不只是“看市场”,更是在真实供需连接中观察市场。

需求没有平均恢复,机会正在向确定性场景集中

这份报告首先指出,一季度租赁需求并不是平均回到所有场景,而是更集中地流向基建、市政、城市更新、制造业和仓储物流等确定性更强的项目类型。数据显示,一季度地方政府新增专项债发行11,599亿元,其中77%用于项目建设;基建投资增长8.9%,制造业投资增长4.1%。与之对应,房地产投资下降11.2%,新开工面积下降20.3%。项目冷热不同,设备租赁机会也随之重新分配。

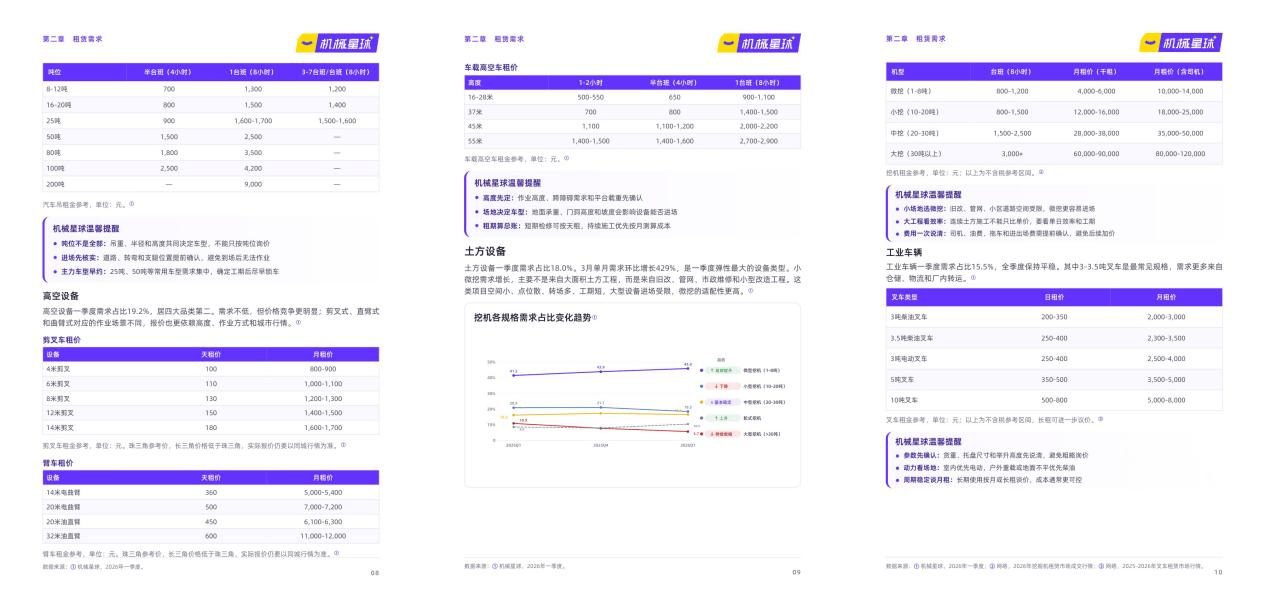

这种变化落到设备端,就是明显的品类分化。从机械星球平台一季度需求结构看,起重设备、土方设备、高空设备和工业车辆四大品类合计占比88.2%,构成租赁市场的主体盘面。其中,起重设备需求占比35.5%,仍是最稳定的基本盘;土方设备占比18.0%,3月单月需求环比增长429%,弹性最为明显;高空设备占比19.2%,需求仍在,但价格竞争更充分;工业车辆占比15.5%,整体保持平稳,更接近稳定出勤型品类。

把这些数据放到真实施工场景中,分化原因会更清楚:汽车吊仍覆盖材料吊装、设备就位、钢结构安装等高频场景;小微挖受旧改、管网、市政维修等项目带动更明显;高空设备在厂房运维、仓储安装和市政作业中仍有需求,但存量供给带来的价格压力继续存在;工业车辆则依托仓储、物流和厂内转运,保持相对稳定的使用底盘。

机械星球发布的这份报告还结合行业公开数据进行交叉验证:一季度汽车吊国内销量同比增长17.3%,挖掘机国内销量同比增长8.25%,其中小微挖占比继续提升;高空设备国内销量同比下降32.1%,工业车辆国内销量同比增长10.5%,3月工作时长达到104小时。平台需求与行业数据相互印证,使报告对品类冷热和场景变化的判断更具参考性。

客户不再只问单价,租赁决策正在回到工况和总成本

需求端的变化同样鲜明。一季度不少项目在找设备时,已经很难只围绕单一价格完成判断。设备是否适合工况,能否按时进场,整单成本是否可控,开始排到更靠前的位置。吊车不只看吨位,还要看吊重、作业半径、道路条件和支腿空间;挖机不只看大小,还要看施工位置、通行条件、工期节奏和转场频率;叉车和高空设备看似标准化程度更高,但室内外环境、举升高度、作业路径、地面承重不同,选型和报价逻辑也会完全不同。

报告中的一组数据很能说明开工节奏对需求端决策的影响:2月受春节停工影响,平台租赁需求环比回落57%;3月工地陆续开工后,需求环比增长200%。在这种节奏下,8-12吨起重设备、25吨汽车吊、微挖、3-3.5吨叉车等常用规格更容易在旺季出现排期紧张。临时找车时,客户面对的往往不只是价格变化,还包括等待时间、跨区调机和组合进场带来的额外成本。

项目越复杂,租赁就越不像单台设备交易。厂房改造、物流园施工、仓储安装、老旧小区改造等场景,经常需要吊装、高空、搬运和土方设备协同进场。需求表达越完整,设备清单、进场时间、现场限制说明得越清楚,后续匹配、报价和调度越容易形成稳定预期。工程机械租赁正在从“找设备”,走向“按场景匹配设备方案”。

这也是机械星球在平台服务中持续解决的问题。客户可通过机械星球小程序或官网提交设备租赁需求,平台再根据施工地址、设备品类、吨位或高度、作业时间、租赁周期、现场工况、是否需要操作员等信息,协助匹配合适设备和服务商。依托自营门店、本地服务团队和严选商户合作网络,机械星球围绕需求确认、设备匹配、商户筛选、报价沟通、进场协调、履约跟踪和售后支持形成完整服务链路,并通过3分钟响应、30分钟匹配商户的机制,帮助客户提升找车效率和项目落地速度。

订单恢复之后,商户更需要关注利润质量

客户侧需求变细,另一端的商户经营也随之变复杂。报告显示,一季度不少商户的感受并不是“有订单就好”,而是订单恢复后,利润被运输、进退场、等待时间、司机安排、夜间施工和账期条件不断切薄。市场竞争正在从“谁设备多”转向“谁响应快、谁调度准、谁服务半径更合理、谁能把风险控制在前面”。

高空设备价格继续下探就是典型例子。报告显示,4—8米剪叉和14米以上曲臂价格普遍下调,车载高空车和少量特殊规格相对稳定。对商户来说,价格变化影响的不只是当期订单,更会拉长回本周期,直接考验闲置率、折旧和维保成本。

品类经营重点也在变化。起重设备更看排期和车况,尤其是8-12吨、25吨等常用吨位,旺季能否稳定兑现档期,比低价接单更重要;高空设备不能再单纯依赖扩车,而要围绕厂房、仓储、商业物业客户做服务半径和复购;微挖更适合小场景高频周转,短工期、多点位、频繁转场考验的是效率和结算规则;工业车辆更适合作为稳定经营基本盘,围绕仓储、工厂、物流园做月租和长期合作。

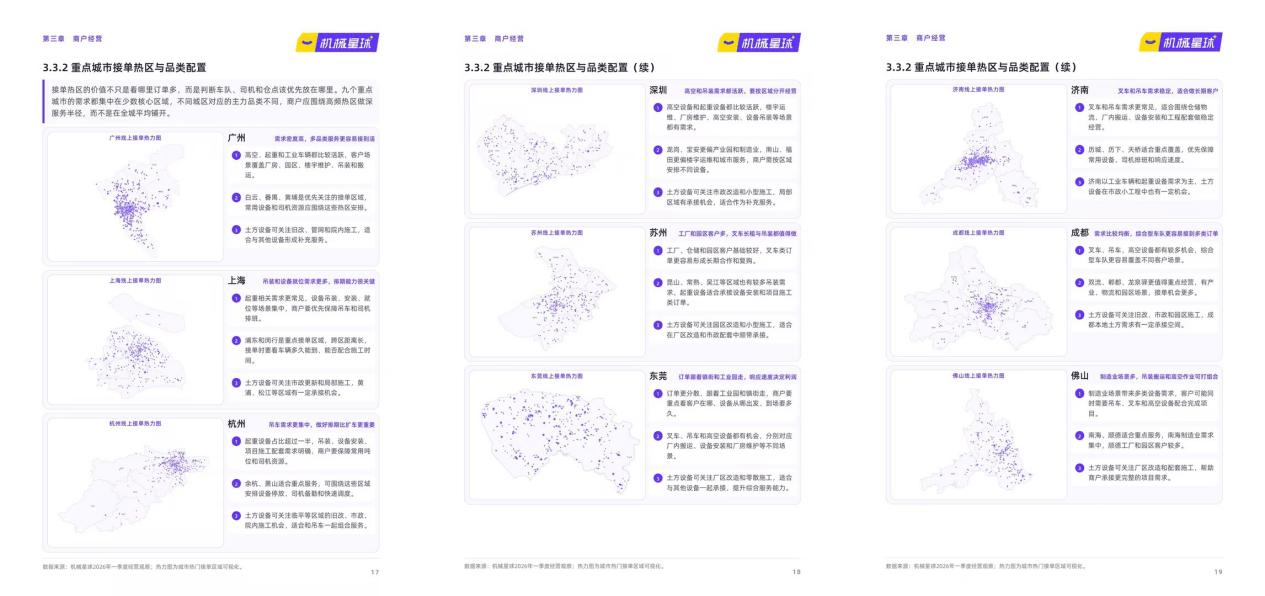

城市差异对商户经营的影响也越来越直接。平台一季度需求Top10城市中,广州、深圳、东莞、佛山形成珠三角密集需求带,上海、杭州、苏州构成长三角稳定带,济南、北京、成都则呈现区域型增长特点。不同城市的主力品类并不相同:杭州起重设备占比达到53.5%,深圳高空设备占比31.8%,苏州工业车辆占比37.7%,北京土方设备占比相对更高。设备布局、仓点设置和服务半径,已经不能沿用同一套模板。

机械星球对商户的价值,也正建立在这些一线经营变量之上。平台为合作商户提供真实需求线索、就近订单、经营资源和本地化服务支持,帮助商户提升接单效率、提高设备利用率、减少空驶和跨区调度成本;围绕商户经营,平台还可链接新车购车优惠、保险、二手设备买卖、配件采购等资源,并配置1对1专属客户经理,协同处理入驻、接单、报价、履约、售后和回款沟通等事项。对商户而言,接入平台不仅是获取订单,也是在接入一套更高效的需求流转和履约协同机制。

从平台数据到行业观察,报告的价值在于贴近真实供需

发布行业报告,背后是机械星球对平台角色的进一步沉淀。依托全国300+核心城市服务网络、100万+平台设备资源、80+设备种类,以及与三一、徐工等头部工程机械厂商、各地工程机械租赁协会的深度合作,机械星球长期处在客户需求、商户响应、设备调度和区域履约的交汇点上。平台每天看到的,不只是询价数量的增减,也包括哪些设备开始紧张、哪些区域响应变慢、哪些品类报价承压、哪些客户需求从单点转向组合、哪些商户在旺季反而因回款和调度问题承受更大压力。

因此,这份报告的含金量不只来自数据本身,更来自数据背后的业务场景。它不是把公开信息简单罗列,也不是只给出宏观判断,而是将平台一线需求、商户经营反馈、城市供给差异和行业公开数据相互校准,把客户怎么租、商户怎么经营、设备怎么流动、城市怎么分化放在一起观察。

在技术与数字化能力建设方面,机械星球也在持续推进工程机械租赁行业的智能化升级。此次报告,要务科技旗下的AI企业原生工作台Snack,以及专注于工程机械行业的首个垂直大模型——星知大模型,也参与了部分数据的收集和部分处理工作,帮助平台更高效地梳理一线业务信息、行业公开数据和商户反馈。技术能力与平台一线服务网络相结合,共同构成了机械星球持续输出行业观察的基础。

对客户来说,报告是一份租赁决策参考,帮助其在询价前想清楚工况、规格、进退场和总成本;对商户来说,它是一份经营观察样本,帮助判断品类布局、服务半径、报价逻辑和风险控制;对行业来说,它则是一份来自真实供需连接现场的季度记录。

未来,机械星球将继续围绕工程机械租赁需求、设备供给、商户经营和行业数字化升级输出市场观察,推动更多来自一线的真实信息被看见、被讨论、被转化为行业高质量发展的参考。