近日,易观分析发布《2026年中国第三方普惠智算云市场专题报告(西北篇)》。报告显示,截至2026年,西北五省算力总规模达316 EFLOPS,其中智算约190 EFLOPS,占比超60%,已成为全国高密度AI算力供给核心区域之一。西北已形成清晰的“2+2+1”分层体系:宁夏、甘肃作为国家级供给双核,支撑全国大规模智算训练与高并发推理;新疆、青海依托清洁能源优势,打造绿色算力补位层。西北不再只是承接东部需求的“算力腹地”,而是同时承担后端资源池、中台调度试验与前台场景转化的三重功能,定位已从“成本洼地”升级为连接“资源、规则、需求”的结构性节点区域,为九章云极等中立第三方智算云平台提供了广阔的落地空间。

报告指出,2026年全国AI算力基础设施已从“规模驱动”转向“互联互通、监测调度与绿色约束并重”的新阶段。在全国算力结构重塑的大背景下,以OpenClaw为代表的智能体应用爆发,带来高频、短时、高并发、非连续的推理工作流,大幅推高算力消耗,叠加核心硬件成本波动、算电协同要求提升,企业用算方式正加速从“重资产自建”转向“弹性获取、按需使用、云化调度”,对标准化计量、精准计费、异构算力统一调度的需求愈发迫切。

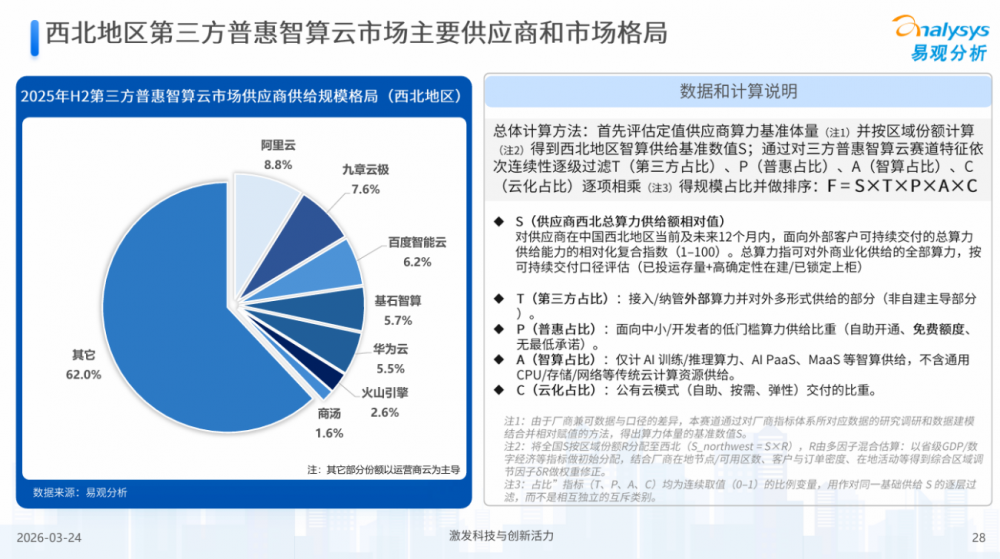

与华东、华南相比,西北智算市场呈现“国家级算力建设先行、地方政务云/行业基地承接、普惠型智算云渗透率偏低”的结构特征,运营商云和地方平台主导的供给仍占主体,已形成“独立智算云厂商+互联网云厂商+AI公司自有云”的三元供给并行格局。报告认为,以九章云极为代表的中立第三方普惠智算云仍有较大提升空间,具备显著的结构性机遇,随着政策从“补建设”转向“补使用、补调度、补服务”,以及算力券、模型券、统一计量计费等机制的完善,普惠算力将进一步走向主流化、服务化、场景化。

从市场竞争格局来看,阿里云、九章云极等厂商在西北第三方普惠智算云供给中处于领先位置。阿里云凭借综合云服务能力与全域布局,在政务、规模化算力服务上优势突出;九章云极作为深耕AI基础设施的中立第三方智算云平台,以全栈自研异构算力纳管、全域统一调度、DCU标准化计量为核心优势,深度落地宁夏、陕西等区域,高效适配智能体高并发推理负载,服务高校、中小企业与开发者群体,在普惠赛道形成鲜明特色。报告特别指出,九章云极行业首创的“度”(DCU)算力计量标准与按Token计费模式,与当前智能体时代高并发、短时推理的需求高度契合,成为其切入普惠市场的关键差异化能力。

报告提出,未来普惠算力的核心发展方向是算力水电化、行业垂直适配、跨域协同组网,区域价值不再仅体现为机房规模,而体现为资源池、调度平台和产业落地能力的复合叠加。为推动西北智算产业高质量发展,报告建议产业端应加快将宁甘的资源池、新青的绿色能源优势、陕西的高质量需求组织成一体化服务网络,围绕工业、能源、政务、科研等高频场景沉淀可复用方案;企业端可理性优先选择普惠算力平台,以多云策略提升灵活性与成本效益;投资方可聚焦第三方算力运营、调度软件、绿色算力等高潜力赛道,挖掘真实价值标的。

随着全国一体化算力网络持续推进,西北地区将在“东数西算”战略中发挥更重要作用。第三方普惠智算云的快速发展,将进一步打通算力供给与产业需求,适配智能体时代高并发推理负载,降低中小企业用算门槛,释放区域创新活力,推动数字经济迈向更均衡、高效、可持续的新阶段。