过去十年,中国银行业的零售竞争逻辑发生了翻天覆地的变化:从“谁网点多、谁客户多”,走向“谁更懂客户、谁更会经营”。

与此同时,头部银行依托强大的数据处理能力与数智化经营体系,正在以更快的速度、更精准的策略,提前洞察客户意向,抢占客户心智,使中小银行在本地市场的客户经营中面临前所未有的压力。

在此背景下,诸葛智能基于长期服务银行的行业经验,推出“诸葛数智化营销解决方案”。

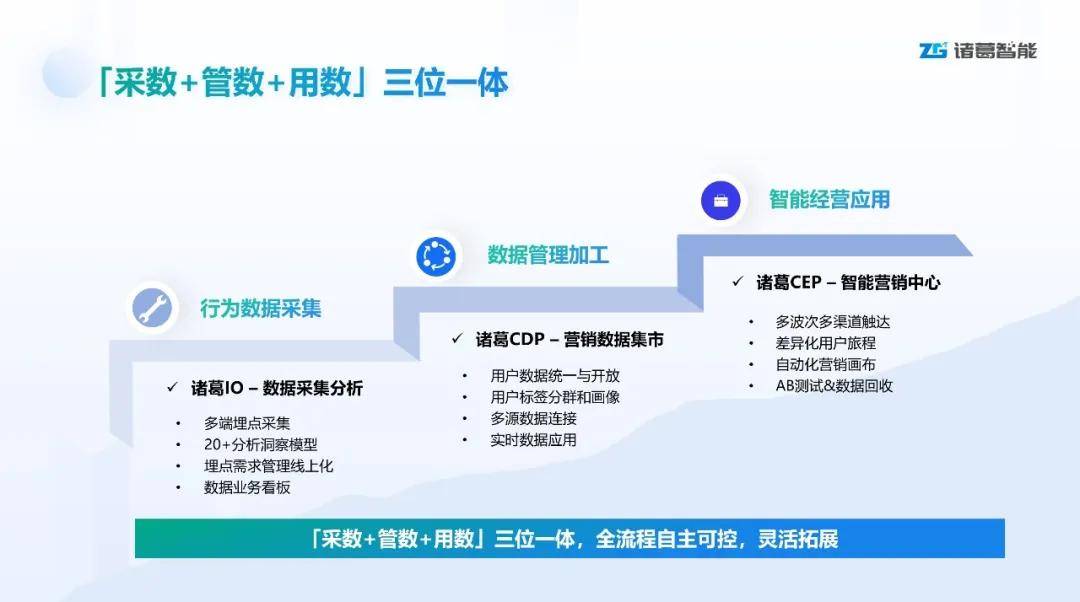

该方案以“采数-管数-用数”三位一体的增长体系为核心,通过埋点采集、实时标签画像、营销策略平台等能力,将分散的数据加工为可洞察、可行动的增长资产,助力中小银行实现数据的有效处理,使营销精准触达,提升线上数智化经营与高效转化,让数据真正成为营销增长的动力加速器。

传统的经营vs数智化的PK

在金融服务全面线上化后,客户浏览、测算、对比产品的核心行为都发生在手机端,而头部银行拥有成熟的数据能力与实时经营体系,正以更快速度抢占客户意向。

01、“天然了解本地客户”的优势正在消失

不少区域性银行会认为:我们的客户就生活在本地,我们更了解他们。

但在数据驱动的竞争格局下,如果无法实时感知客户行为、无法基于行为动作开展营销——中小银行往往比大银行更晚知道客户的真实需求。

02、客户行为“关键时刻”正在决定转化成败

例如,一个客户今天浏览了某银行的理财页面,但尚未下单。

大型银行会实时抓住高潜客户的关键营销时刻,在数分钟内完成“及时、精准、连续”地触达:

实时捕捉行为根据标签识别潜在意向下发短信或APP推送客户经理获得提醒并跟进中后台实时追踪触达效果

而许多中小银行仍依赖:

人工回访线下促销大而散的批量短信每月一次的活动营销

这就是传统经营模式与数智化经营模式之间的差距。

让数据成为可直接驱动经营的生产力

上述问题从表面看是数字化趋势所致,但更深层的原因来自竞争逻辑的根本改变。

诸葛智能认为,区域客群有限、线上行为复杂、产品趋于同质化,使得“更懂客户、响应更快、经营更体系化”成为中小银行必须补齐的能力。

而诸葛智能的数智化营销解决方案,正是从这三个方向切入,提供场景化、可落地、能驱动结果的经营能力,构建真正适合中小银行的增长底座。

01、客群有限,必须“更懂客户”

中小银行的区域客群规模有限、增长缓慢,因此对每一个客户的洞察深度与经营颗粒度,比大型银行更关键。

但传统体系客户数据支撑不足,业务人员只能依赖经验判断客户需求,缺乏对客户行为、偏好与意向的动态理解。

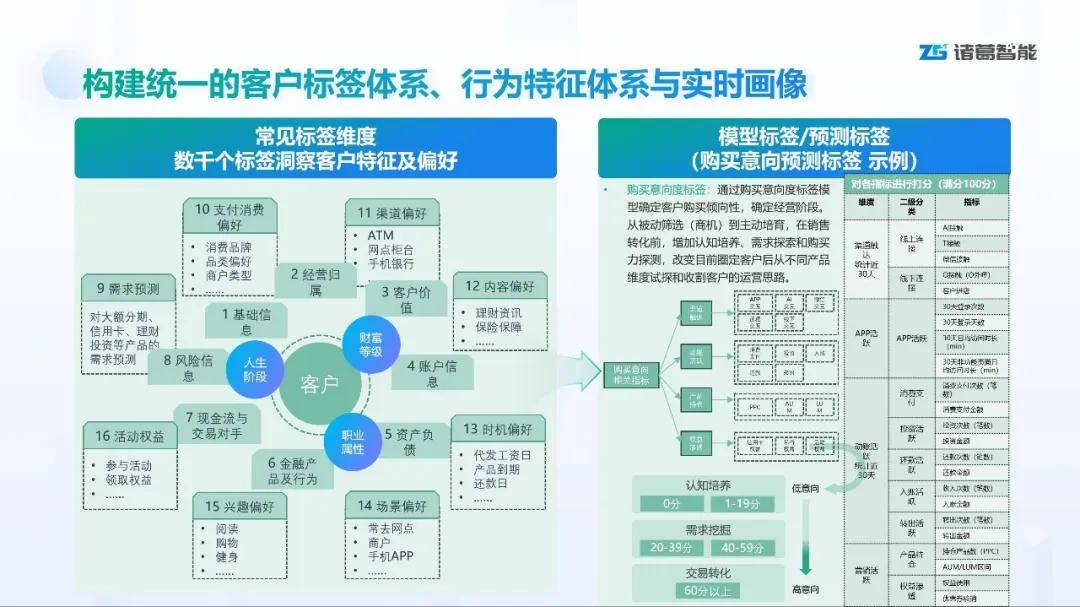

诸葛智能的营销数据集市(CDP)通过构建统一的客户标签体系、行为特征体系与实时画像体系,让中小银行能够真正读懂每一位客户的金融状态与意向变化。

无论是资产变化、交易特征、线上浏览行为,还是生命周期阶段调整,所有信息都能够在体系中被结构化加工,并以业务人员能直接理解和使用的方式呈现出来。

这种“能够被看见的客户理解力”,让中小银行第一次具备了像大型银行一样的洞察深度,使有限客群能够被更精细、更有策略地经营。

02、营销动作碎片化,必须“有体系地经营”

中小银行普遍存在的难题不是“没有数据”,而是经营动作无法形成体系,如活动是一次性的、触达是分散的、策略无法复制、经验难以沉淀、效果难以复盘。

结果只会导致,营销越来越累,但成效并没有持续提升。

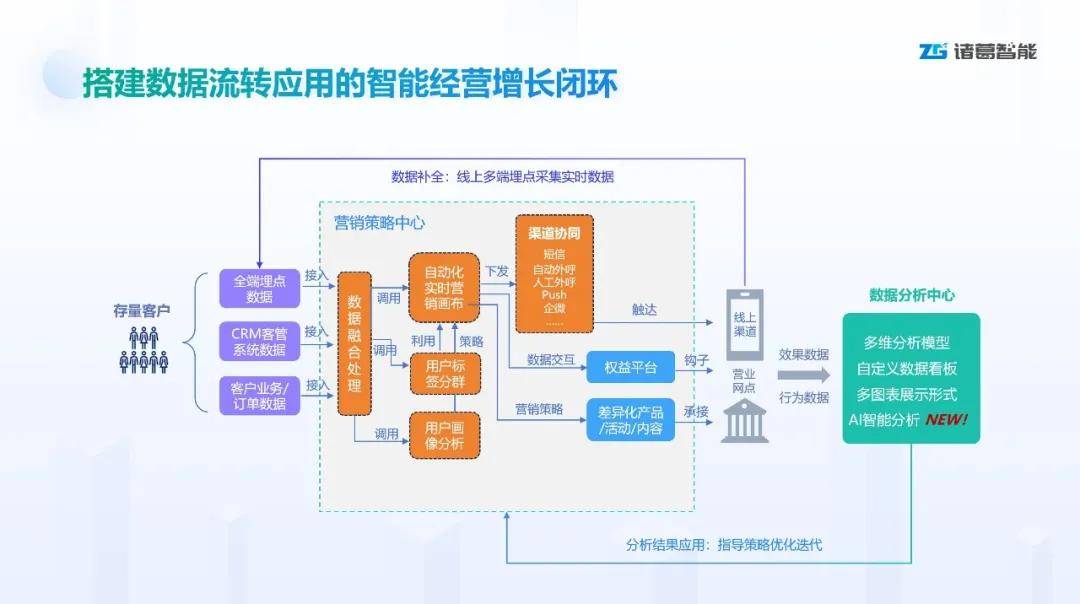

诸葛智能搭建智能经营闭环,以“业务场景”为核心,将客户洞察、客群划分、策略配置、触达执行、效果回流等环节全部统一在一个经营框架下,使得银行能够以连续、可复用、可沉淀的方式开展营销。

从“每次重新做一个活动”,转变成“沉淀一套可持续演进的经营体系”。

银行不再依赖个人经验来定义客群策略,而是通过数据工具沉淀方法论;不再依靠每月回顾进行泛泛复盘,而是在体系中实时看到客户变化、策略成效与触达影响,从而让经营真正具备“可持续增长”的能力。

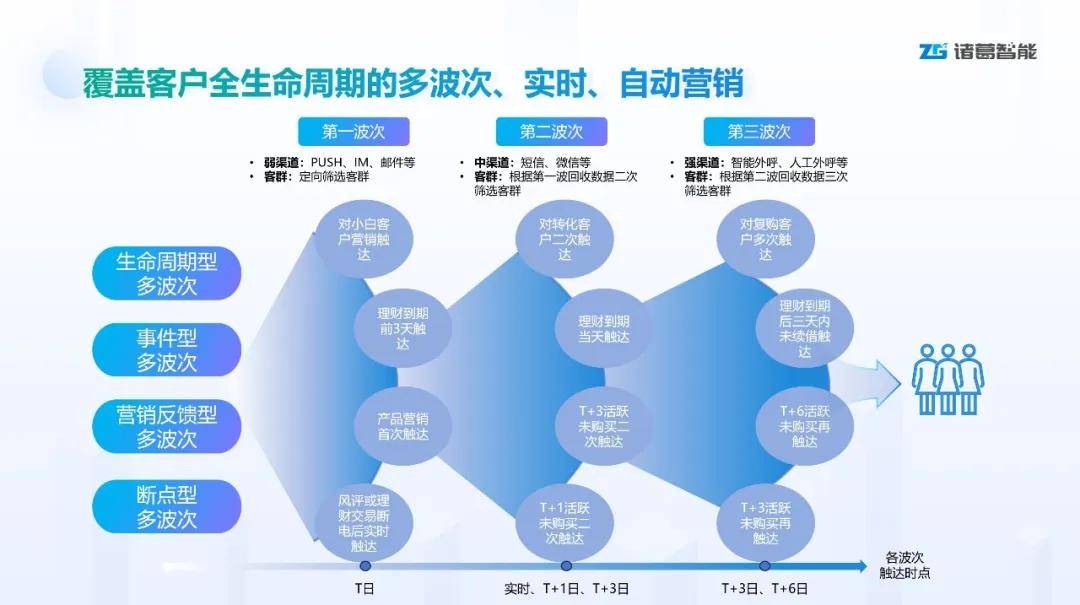

03、分钟级争夺中,必须具备实时经营能力

今天,客户需求的产生与消退都是“分钟级”的。浏览一条产品介绍、测算一次理财收益、放弃一次申请,都是可能的营销机会。而中小银行最大的挑战恰恰在于:传统流程以“日”为单位,客户行为以“秒”为单位,这种时间差导致大量营销时机被竞争机构抢先占领。

诸葛智能的智能营销平台具备实时事件加工与即时经营能力,使银行能够在客户行为发生的一刻就完成对意向的识别与经营动作的触发。

客户浏览产品、测算收益、进入产品详情页但未转化,系统可以在短时间内同步给客户经理,并自动联通短信、推送、企业微信等触达渠道,实现真正意义上的“秒级营销响应”。

在这种能力体系下,中小银行不再是竞争中的“慢半拍”,而是可以像大银行那样,在用户需求形成的关键窗口期内迅速完成触达、解释、引导与转化,从而显著提升营销成功率。

让中小银行快速拥有大行的经营能力

在诸葛智能沟通的近百个中小银行中,大多数数字化项目面临的真正难题,不是系统部署,而是落地运营。

因此,基于行业经验与金融营销方法论积累,诸葛智能提供:

超120+银行典型场景模板客群分析与策略制定的方法论支持运营陪跑服务与阶段性共创机制效果评估指标体系与复盘框架

这使得中小银行能够以更低成本获得“体系化经营能力”,大幅提升项目落地效果。