10月15日,亚洲最大的金融服务集团之一新加坡星展银行(DBS Group)发布研报,首次覆盖全球出行科技企业亿咖通科技。研报认定企业有效实现全球客户多元化,正处于技术突破与规模上量的关键阶段,业务护城河长期支持估值溢价,即将实现全面盈利,目标价在短期内具备近30%的上涨空间,具备高度成长性。

全球客户拓展有效推进,业务增长势头强劲

亿咖通科技正加速推进全球化布局,现有全球订单约10亿美元(人民币约70亿元),预计从2025Q4-2026财年,海外项目将进入规模化量产阶段,目标到2030年将海外收入占比提升至50%。

DBS表示,亿咖通科技与大众集团成功签署战略合作,是企业在全球市场实现客户多元化的关键里程碑,这一合作将覆盖大众与斯柯达品牌,双方将持续深化业务沟通,拓展广泛可能。同时,亿咖通科技还取得了与某全球豪华品牌的Flyme Auto软件合作项目、一汽红旗新车型项目,以及与中国前五大整车OEM之一的合作,目前正同时推进8家整车OEM的14个项目,部分有望在2025年下半年达成。

另一方面,亿咖通科技为沃尔沃、领克、银河等吉利生态品牌提供超过60%的解决方案,广泛应用于其高销量及全球旗舰车型中,并已在其全新电子电气架构下获得8个新项目定点。随着大众等全球客户群的有效拓展打开的增长空间,以及吉利销量预计在未来几年实现20%的复合增长,DBS研判认为,亿咖通科技将充分受益于全球整车品牌的销量扩张与智能化加速落地,实现业绩高速成长。

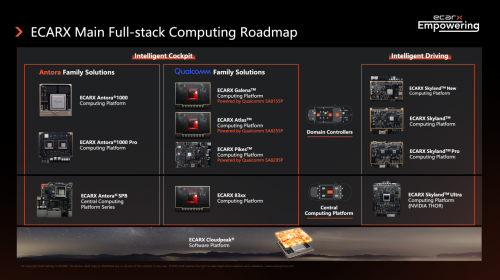

领先的技术产品与全球交付能力

DBS在研报中分析,亿咖通科技的产品矩阵涵盖了不同价位区间的座舱与ADAS域控制器,并通过与ARM合资成立芯擎科技,形成了独特的SoC能力与成本优势,构建了具备差异化的长期竞争壁垒,有效支撑企业未来的估值溢价。亿咖通科技未来计划推出包括基于高通8397、8797及下一代芯擎AD1000 SoC的高端计算平台产品,其技术产品矩阵的丰富组合,能够充分满足全球车企的不同需求。

同时,亿咖通科技在智能制造领域持续投入,推动旗下产品在不同市场实现本地化生产,提供高品质产品以支持不断增长的全球规模化交付需求。2024年,亿咖通科技总出货量超200万台,DBS预计,2025财年将突破230-250万出货量,为其全球化产业链夯实基础。

即将全面盈利,估值具备高度成长性

尽管行业竞争激烈,亿咖通科技在2025年第二季度出货量仍同比增长20%。DBS基于数据分析,认为企业毛利率有望在2025年底稳定在16%至17%,并在下半年实现盈亏平衡;中期目标为18%-19%,预计企业在未来几年,收入复合增长率约24%,并将通过毛利率优化、费用管控及持续的营收增长,快速实现全面盈利。

综上,DBS高度肯定亿咖通科技当前发展和长期成长价值,认为当前估值显著低于行业中位数,企业在资本市场具备高成长潜力,设定目标价2.80美元起步,短期内具备近30%的上涨空间;并看好亿咖通随着客户结构多元化、规模化量产及全球市场的拓展,估值大幅提升,领跑全球汽车智能化行业。