近两年来,全球PC行业正经历强劲复苏与市场格局剧变的双重变革。

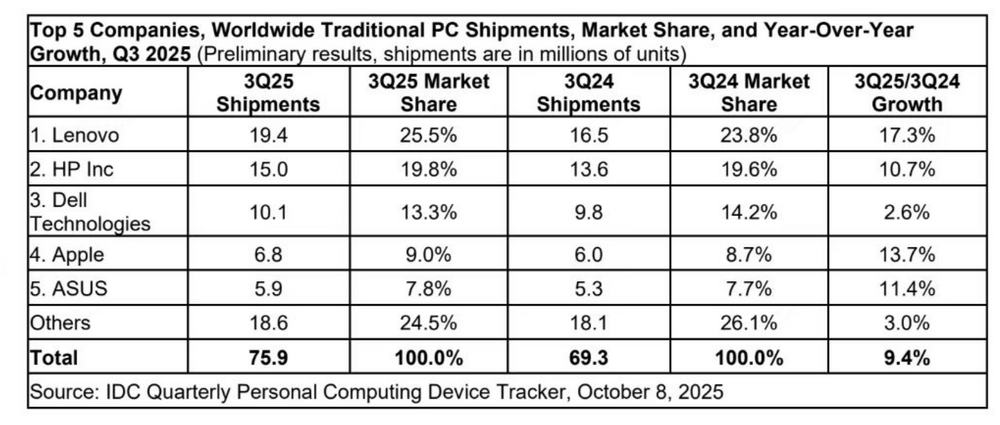

10月10日,国际数据公司(IDC)发布的《全球季度个人计算设备追踪报告》初步结果显示,2025年第三季度,全球传统个人电脑市场出货总量达到7590万台,相较于去年同期(6930万台)增长9.4%,实现自2023年四季度以来的连续8个季度正增长。

其中,联想集团出货量达到1940万台,市场份额达到25.5%的历史同期新高,蝉联全球PC市场份额第一。数据显示,自2024年以来,联想集团、苹果、华硕等品牌市场份额呈现震荡上行趋势,正蚕食其他品牌市场空间,行业新一轮洗牌态势显著。

IDC、Canalys、Gartner等国际知名机构普遍认为,供应链与AI布局已成为当前决定PC厂商市场表现的关键因素。联想集团等国际巨头凭借强大的全球韧性供应链体系,及在AI技术领域的领先战略,正成为本轮PC换机周期性增长机遇的更大受益者。

高增长与洗牌并行

根据IDC历史数据,自2023年四季度恢复增长以来,全球PC市场增速呈现出波动上升趋势。今年三季度9.4%的增长幅度,为这一期间最大增幅,表明市场增长动能正持续增强。

IDC表示,全球PC市场整体增长背后的推动力主要来自三个因素,一是 Windows 11 系统迁移带来的换机机会,二是用户疫情期间购买PC设备进入更新周期,三是AI拉动的新换机潮。

其中,亚太地区(含日本与中国)和欧洲、中东和非洲地区(EMEA)实现了两位数的增长,增速均达14%。IDC表示,在亚太地区,日本推进的“GIGA 教育项目”(教育数字化基础设施建设项目)带动PC增长,AI和国补带动中国PC市场的销量增长。

长期来看,PC行业的稳健增长有望持续,为相关企业创造良好发展空间。IDC预计,2025 年全年,全球传统个人电脑出货量将增长至2.74 亿台;2024-2028 年,全球 PC 出货量将实现2.4%的复合年增长率,到 2028 年出货量将达到 2.922 亿台。

在行业呈现高速增长与乐观预期的同时,各PC品牌之间的洗牌亦悄然发生。IDC数据显示,联想集团不仅蝉联全球PC市场份额第一,而且成功扩大了其对竞争对手的领先优势。2025年第三季度,联想集团出货量增长17.3%,增速居前五大厂商之首,达到市场平均水平的1.84倍。凭借这一领先增长,其较第二名的市场份额优势扩大至5.7个百分点。

历史数据来看,联想集团近年来市场份额呈现稳步上扬趋势,其中第三季度的市场份额从2021年的 22.8%,至今已实现2.7个百分点的提升,龙头地位持续强化。

其他品牌之间亦呈现显著的此消彼长态势。如戴尔近年来频繁出现负增长。今年三季度,戴尔虽实现2.6%的正增长,但远低于行业平均水平,且其增速在前五大厂商中居于末位。IDC数据显示,戴尔市场份额已从2024年一季度的16%,下滑至今年三季度的13.3%。

而相比之下,苹果则从2024年一季度的8.1%,提升至今年三季度的9%;华硕亦以11.4%的强劲增长,将宏碁挤出前五阵营,其市场份额提升至7.8%的年内最高水平。

市场分析认为,各PC品牌市场份额与位次的升降,体现的不仅是其在本轮行业增长周期中抢抓市场机遇举措的有效性,更是其在全新市场环境下企业发展战略的先进性,与创新能力等核心竞争力的稳固程度,将对其长期发展产生深远影响。联想集团、苹果、华硕等厂商作为持续上行品牌的代表,在近两年的行业复苏中,成功验证了自身市场应对能力与核心优势,有望延续发展势头,成为市场长期赢家。

供应链、AI成核心变量

在全球PC市场强劲增长的背景下,美国市场的表现,为当前行业洗牌进程的发生逻辑,给予了一个可观测视角。

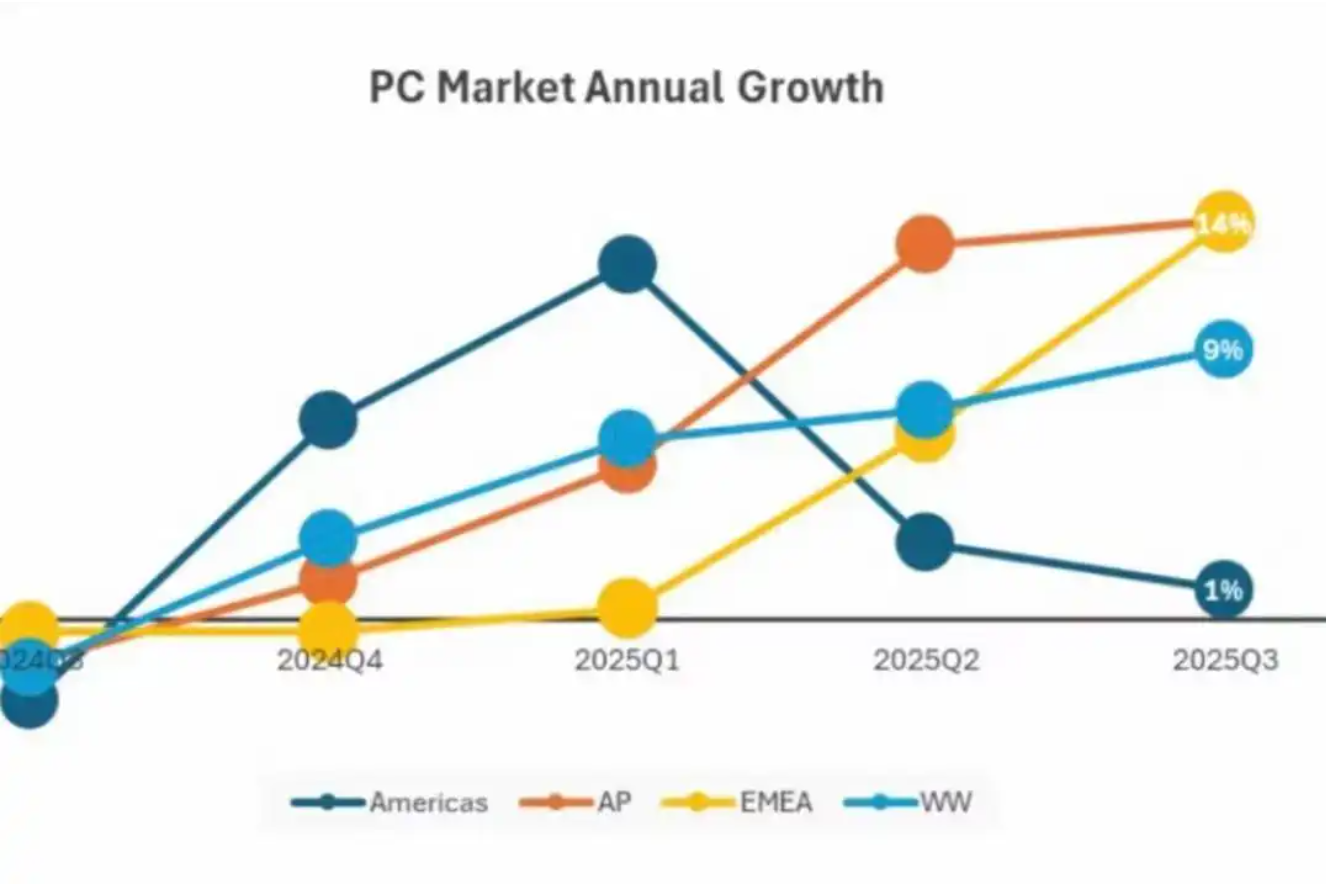

IDC数据显示,今年第二季度,世界其他地区同比增长9%,而美国PC市场出现零增长;第三季度,IDC统计口径有所调整,其中美洲地区PC市场仅增长1%。

IDC 全球移动设备跟踪项目研究副总裁让·菲利普·布沙尔(Jean Philippe Bouchard)表示:“该市场持续受到美国进口关税冲击与宏观经济不确定性的影响。”为应对政策调整,PC产业链企业不得不调整对美出货节奏,叠加美国消费者支出减弱,导致美国市场连续两个季度增长放缓。

在此期间,不同企业受市场变化的影响强度呈现出显著差异。据IDC数据,第二季度戴尔全球出货量980 万台,同比下降 3%,是前五大厂商中唯一下降的一家。Canalys 数据显示, 戴尔对美国市场的依赖度较高,达到41%。其出货量下滑或受到美国市场显著影响。

与之相反,联想集团在美国市场则实现逆势增长。根据 IDC 数据,联想集团二季度在北美的市场份额同比提升1.0 个百分点至 18.7%。联想集团早在2013年,即于北卡罗来纳州建立了在美国的第一条生产线,实现本地交付。此外,公司在美墨边境的华雷斯市(距离美国得州仅一桥之隔)等地建设生产基地,利用地理优势,承担美国市场的快速交付和成本控制职能,实现“8 小时交付周期”,有效规避关税政策的影响。

IDC认为,供应链的稳定性和运营的弹性已成为决定PC厂商市场表现的关键因素。当前需求集中爆发的换代周期中,具备高效供应链和广阔企业渠道的头部厂商正在加速市场集中度。

联想集团独特的ODM+制造模式和灵活的“全球/本地”运营策略,使其在本轮市场变化中表现出卓越的运营能力和有效的风险对冲机制,确保公司能够始终最大化地从全球各地的市场需求中获益,避免单一区域市场波动带来的致命影响。

与此同时,AI应用成为影响当前全球PC市场格局演变的另一核心变量。在2023年及以前,全球PC市场经历了多年瓶颈期,出货量增长乏力。而自AI PC概念兴起后,据Canalys统计数据,联想集团AI PC出货量季度环比激增228%,显示出用户对AI PC的强劲需求。此后全球PC市场更实现了至今8个季度的连续正增长。

市场分析认为,PC行业正从传统的由操作系统驱动的迭代周期,转向由AI算力下放和新应用场景驱动的创新周期。市场研究机构Canalys预计,2028年AI PC出货量占比有望达70%,预计2024-2028年AI PC的复合增速高达44%。

数据显示,2024年至今,全球主要PC厂商已推出数百款AI PC产品,AI PC几乎成为每个PC品牌的核心产品。联想集团作为全球PC龙头,亦正在AI PC领域构建起不可替代的领先优势。

联想集团早在2017年就曾提出“All in AI”,并开启了围绕3S的智能化转型战略。2023年,公司进一步提出“AI for All”的技术愿景,着力于打造人人可以共享的AI驱动智能制造产品,AI PC成为其中重要一环。

联想集团认为,AI正在重塑商业经济模式,而PC设备是释放AI潜能的关键。 AI的未来不仅依赖于技术的突破,也需要搭载在强大的硬件设备上。联想集团副总裁、中国首席战略官阿木进一步分析称,迄今为止,具有最丰富模态交互能力的产品是电脑,电脑的全场景承载能力较强,也是AI生成内容的主要承载产品。此外,算力和储存私密空间的能力,使电脑成为目前最受信赖的个人持有终端。

由此可见,联想集团在AI PC领域的布局战略,已跳出多数企业“AI赋能PC”的思维惯性,而进入到“PC实现AI”的更高层次。

在2025 Tech World大会上,联想正式公布超级智能体战略,并发布“天禧”个人超级智能体,宣告AI PC正式进入下一个阶段。联想集团在原有智能体基础上,引入“混合式人工智能”理念,实现跨端协同能力和强大的端侧算力,其根植于本地设备的同时,又可以与云端及边缘计算联动,使其具备远胜于初代AI PC的能力。

2024年,OpenAI推出轻量级推理模型o1-mini,但其算力依赖仍集中于云端。而联想集团联合清华大学和无问芯穹等科研机构,自研"推理加速引擎",通过高性能并行解码、算子融合优化以及异构计算技术, 实现了多种应用场景下推理速度的大幅提升,以及功耗和内存占用的显著降低,首次将同等性能的AI计算压缩至一台PC,使得PC产品进一步成为AI的更佳实现载体。

联想集团甚至在PC形态上进行探索革新,以促成AI功能的更好实现。如全球首款卷轴屏AI PC,打破了屏幕的物理限制,通过联想自研的柔性屏技术与Workspace应用,其屏幕可从14英寸垂直扩展至16.7英寸,为用户提供近50%的额外屏幕空间。这不仅解决了便携与大屏不可兼得的矛盾,其独特的竖屏比例更为文档编辑、编程和网页浏览等垂直应用提供了极致高效的视觉体验。

联想集团25/26财年Q1业绩报告显示,公司AI PC出货量已占整体PC出货量30%以上,Windows AI PC的市场份额有望超越整体Windows PC市场份额,并稳居全球Windows AI PC市场第一。这些数据显示出,“混合式AI”愿景引领下的AI布局,正转化为联想集团在技术和价值上的长期竞争优势,使其在AI PC这一新的增长赛道中占据有利位置。

此外,苹果早期在自定义芯片上的投资成效,使其 Mac 电脑内置的神经引擎,能够提供强大的 AI 能力,在设备转录、实时语言翻译、智能图像和视频编辑等方面表现出色,同样被认为是其在本轮行业增长周期中,获得份额提升的重要因素之一。

行业人士分析认为,随着全球贸易环境与AI技术及应用的持续演变,预计PC市场高增长与洗牌并存的发展态势将长期延续。联想集团、苹果等在韧性供应链及AI技术方面实现整体领先或差异化优势的企业,将享受市场扩容与份额提升双重红利,实现企业价值的持续增长。