随着AI大模型与增强现实技术的深度融合,智能眼镜正从科幻概念加速迈向消费现实。这一被誉为"下一代人机交互入口"的设备,正在经历从专业工具到大众消费品的蜕变。在这场由科技巨头主导的"百镜大战"中,用户体验成为决定胜负的关键,而兆威机电等中国供应链企业凭借在微型驱动领域的技术积累,正为智能眼镜的舒适性与功能性提供关键解决方案。

智能眼镜市场爆发

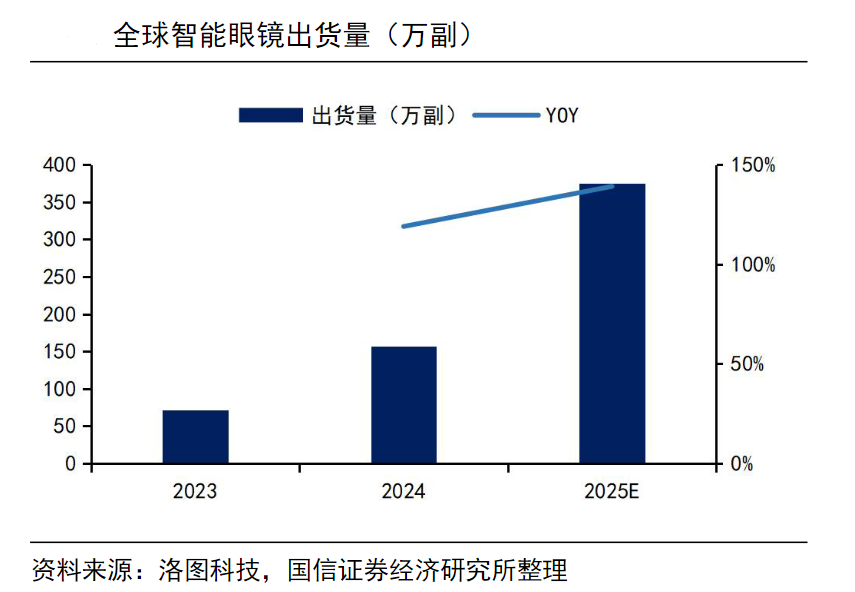

2025年被业界普遍视为智能眼镜的爆发元年。市场数据显示,全球智能眼镜出货量预计将达到550万副,较2024年增长135%。这一增长背后是多重因素的共同推动:AI大模型能力的跃升使得自然交互成为可能;MicroLED与光波导技术的突破解决了长期困扰行业的显示难题;轻量化设计让产品重量接近普通眼镜,佩戴体验大幅改善。

智能眼镜的市场格局正呈现多元化发展趋势。从产品形态看,当前市场主要分为三类:不具备显示功能的音频眼镜、具备拍摄能力的AI拍摄眼镜,以及集成显示系统的AR眼镜。其中,音频眼镜因技术成熟度高、价格亲民(约1000-3000元区间),占据当前销量主流;而AR眼镜则被视为未来形态,能够提供更丰富的信息交互体验。值得关注的是,中国品牌正加速崛起,Rokid、雷鸟创新、李未可等厂商密集发布新品,有望打破Meta Ray-Ban一家独大的市场格局。

应用场景的拓展进一步推动了市场增长。除传统的影音娱乐外,智能眼镜在工业维修、医疗辅助、教育培训等垂直领域展现出独特价值。医生通过智能眼镜实时调取患者3D解剖图谱辅助手术,工程师利用AR标注完成精准维修,视障人士借助导航提示实现独立出行。这些应用不仅验证了技术的实用性,也为大规模商业化奠定了基础。

政策红利同样不可忽视。中国"十四五"规划将虚拟现实纳入数字经济核心产业,各地政府纷纷出台措施支持智能终端发展。

瞳距适配成舒适性关键瓶颈

尽管市场前景广阔,智能眼镜的大规模普及仍面临诸多挑战。除续航、隐私等共性问题外,视觉舒适性成为影响用户长期佩戴意愿的关键因素。研究表明,约70%的VR用户因瞳距(IPD)不匹配导致视觉疲劳甚至头晕,严重影响使用时长。这一问题在具备显示功能的AR眼镜上尤为突出。

瞳距调节模组的作用是动态匹配用户双眼间距,确保光学镜片中心与瞳孔对齐,从而避免成像模糊或眼疲劳。其技术难点主要体现在四个方面:精度不足导致成像清晰度下降;响应速度慢影响交互流畅性;耐用性差限制产品寿命;兼容性有限无法覆盖全部用户群体(成人平均瞳距范围58-72mm)。

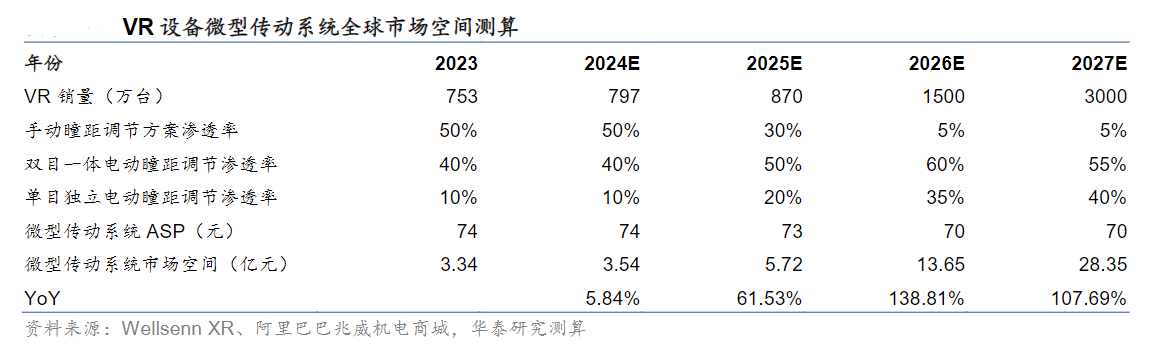

传统解决方案主要依赖手动调节,存在操作繁琐、精度有限等缺点。随着行业向轻量化、全天候佩戴方向发展,对自动瞳距调节系统的需求正快速攀升。预计2027年,全球VR IPD系统市场规模将达28亿元,年增速超过100%。这一趋势下,具备高精度、低噪音、长寿命的微型驱动系统成为行业刚需。

光学显示技术的进步进一步凸显了瞳距适配的重要性。当前主流的MicroLED+光波导方案虽然解决了彩虹纹等问题,但对光学对准精度要求极高。瞳距偏差不仅影响视觉清晰度,还可能导致眩晕感加剧。因此,在追求更轻薄、更高亮度的同时,头部厂商纷纷将瞳距调节精度作为产品差异化竞争的关键指标。

据华泰证券研报披露,微型传动企业深圳市兆威机电已围绕该痛点提出解决方案。其研发的IPD调节系统内置高精度传感器实时检测用户瞳距,并驱动微型电机自动调节。相比传统手动方案,该系统调节精度高,大幅减少视觉疲劳。除此之外,在眼部护理驱动、头显伸缩调节等细分方向上,该企业也已形成模块化的产品布局。

微型驱动系统的战略价值与投资机会

从产业链角度看,智能眼镜的爆发为上游核心零部件供应商带来了结构性机遇。作为"看得见但摸不着"的关键部件,微型驱动系统虽不直接面向消费者,却直接影响着产品的用户体验与市场接受度。这一特点使其具备较高的技术壁垒和附加值,成为产业链中的价值高地。

当前,智能眼镜产业链正经历深刻重构。传统光学巨头与新兴科技公司同台竞技,推动技术快速迭代。在这一过程中,具备精密制造与系统集成能力的供应商将赢得更大话语权。兆威机电等中国企业凭借快速响应能力和成本优势,正逐步打破国外厂商在高端微型驱动领域的垄断。

投资逻辑上,微型驱动系统赛道具备"小部件、大市场"的特点。随着AR/VR设备渗透率提升,单机价值量约100-200元的瞳距调节系统有望衍生出数十亿元规模的市场空间。更长远看,这类精密驱动技术的应用不仅限于消费电子,在医疗设备、工业机器人、汽车电子等领域同样存在广泛需求,为头部企业提供持续增长动力。

值得注意的是,行业标准缺失仍是制约因素之一。当前市场上不同品牌的智能眼镜互不兼容,开发者需为每个平台单独适配应用,导致生态碎片化。这一状况有望随着产业成熟而改善,届时头部供应商将受益于规模效应,进一步强化竞争优势。

人机交互革命下的生态竞争

智能眼镜的发展远不止于硬件迭代,更是一场关于人机交互范式的深刻变革。随着技术成熟,眼镜有望从信息显示终端进化为"人体增强器官",实现"所见即所得"的认知革命。在这一愿景下,微型驱动技术将扮演更加关键的角色。

未来趋势显示,智能眼镜的竞争将围绕三大核心维度展开:AI深度赋能、硬件极致体验与生态场景闭环。作为硬件体验的重要组成部分,视觉舒适性将持续受到关注。下一代瞳距调节系统可能整合眼动追踪、疲劳监测等功能,实现从被动调节到主动适应的跃升。兆威机电等企业若能把握这一趋势,将有机会从零部件供应商升级为系统解决方案提供商。

技术融合带来新的可能性。仿生学设计可能成为突破方向,通过模拟人眼肌肉的运作机制,开发更自然、更高效的调节系统。同时,新材料应用(如形状记忆合金)有望进一步减小驱动模块体积,为眼镜设计释放更多空间。

市场格局方面,随着行业从"百镜大战"向生态竞争过渡,具备技术领先优势的供应链企业将获得更大发展空间。中国厂商凭借完整的产业配套和快速迭代能力,有望在全球价值链中占据更核心位置。

长远来看,智能眼镜可能演进为继智能手机之后的下一代通用计算平台。在这一过程中,微型驱动技术虽小,却是影响用户体验的基础性环节。正如触控技术之于智能手机,越基础的技术往往越具有战略价值。中国供应链企业若能在此领域建立持续创新机制,将不仅收获商业成功,更将助力全球人机交互体验的升级。

智能眼镜的普及之路仍面临诸多挑战,但方向已经明确。随着技术瓶颈的逐步突破和应用场景的不断丰富,这场由AI与AR驱动的视觉革命,正悄然改变着我们感知世界的方式。