英伟达(NASDAQ:NVDA)在最近一个季度公布了重磅业绩,但这并没有导致该股上涨。这是预料之中的,因为未来的增长大部分已经被定价。

英伟达最近的市值突破了万亿美元,令人震惊。它显示了人工智能行业的潜力以及华尔街给予这些股票的高估值倍数。然而,这次牛市也可能导致大型科技公司进一步加大芯片开发力度。早在四月份,谷歌就宣布其人工智能芯片可以击败英伟达的 A100 芯片。投资公司贝尔德最近提到,谷歌的反攻已经“成形”,该公司在人工智能芯片方面的进展可能会让华尔街感到惊讶。

亚马逊拒绝了英伟达的 DGX 云平台,因为它更喜欢灵活性并希望构建自己的服务器。特斯拉也将推出自己的超级计算机,以减少对英伟达的依赖。除了大型科技公司之外,AMD还试图在其下一代旗舰产品 MI300 中缩小与英伟达的差距。

在过去 10 年里,英伟达的收入基础从 40 亿美元增加到 250 亿美元,相当于 20% 的复合年增长率。即使我们预计未来几年的复合年增长率为 40%,到 2030 年,英伟达的收入基础也将低于 2000 亿美元。在这种增长情景下,英伟达的股票交易价格是其 2030 年收入的 6 倍,高于当前市盈率。AI芯片竞争的快速增长可能会拉低英伟达的看涨势头。由于人工智能的炒作,该股仍可维持当前估值,但长期增长潜力较低。

英伟达正面临多重阻力,这将使该股难以跑赢大盘指数。该公司面临着竞争挑战、人工智能过度炒作,最重要的是估值非常昂贵。尽管面临这些挑战,华尔街分析师在过去几周仍将英伟达股票的共识评级提高至“强力买入”。

2023年上半年的大规模牛市将使英伟达难以维持看涨势头。我们看到,尽管收益报告非常强劲,但该股却没有变动。自 7 月底最后一次卖出评级以来,该股已下跌 10%。随着 AMD 准备推出自己的 AI 芯片,并且该公司在未来几个季度开始面临更严峻的竞争,我们可能会看到英伟达的调整阶段还会持续几个月。

人们普遍认为,企业追逐的是利润。然而,高层管理人员的大部分薪酬与其股票的表现挂钩。这使管理层集中精力提高市值。英伟达万亿美元的市值向大型科技公司的管理层发出了强烈信号,即华尔街可能会以更好的估值倍数奖励人工智能芯片开发。我们可能会看到大多数大型科技公司在芯片开发上投资数十亿美元。

上一季度,英伟达预测第二季度同比增长 64%,震惊了分析师和华尔街。该公司的业绩好于预期,同比增长 101%。管理层预计第三季度销售额为 160 亿美元,远高于分析师预期的 125 亿美元。这一销售数字相当于 160% 的同比增长率。即使这一预测也无助于股价上涨,因为华尔街担心该公司的长期发展和更激烈的竞争。

这一增长率归因于一些主要参与者正在试验新的人工智能芯片和工具。由于去年同期的收入基础较低,英伟达的业绩也较轻松。在过去十年中,英伟达的收入复合年增长率达到了 20%。

如果该公司能够在未来几年实现 40% 的复合年增长率,那么到 2030 年其收入基础仍将低于 2000 亿美元。由于收入基础更高和竞争加剧,英伟达将很难维持同比增长率为40%。然而,即使我们假设英伟达能够在 2030 年之前实现 40% 的复合年增长率,其股票目前的交易价格是 2030 年预计收入的 6 倍。这高于谷歌目前的市盈率。可以说,由于在搜索引擎市场占据十多年的主导地位,谷歌与英伟达相比拥有更好的护城河。谷歌还有其他高增长领域,如云、订阅、硬件销售等。

英伟达的乐观分析师指出,英伟达提供的全栈服务结合了硬件和软件解决方案。然而,这种全栈服务也可能成为吸引新客户的阻力。很少有大客户愿意永久依赖于一个生态系统,这会使他们在未来处于价格劣势。这也是亚马逊拒绝英伟达的DGX云平台的原因之一。AMD 通过“足够好”的芯片为客户提供更大的灵活性。

最近,MosaicML发布了一份报告,发现AMD的MI250芯片的性能与英伟达的A100芯片相差80%。本研究中使用的两种芯片均落后于旗舰产品一次迭代。但我们可以假设 AMD 将能够在接下来的几次迭代中提供质量合理的芯片。AMD 提供价格更低的芯片,并且具有更大的灵活性。未来几年,AMD 很可能能够在人工智能芯片领域占据重要的市场份额。

未来对英伟达的竞争只会加剧。除了AMD之外,还有许多大型科技公司正在寻求在人工智能芯片市场份额中分一杯羹。在这种情况下,英伟达未来不可能捍卫自己的地盘并实现类似的同比增长率和利润率。

未来几年,英伟达将面临激烈的竞争,尤其是现在它的市值已经达到万亿美元。当英伟达管理层预计第二季度同比增长率为 64%,从而引发一轮大牛市时,华尔街感到惊讶。英伟达表现出色,第二季度收入同比增长 101%,但这并没有导致该股进一步看涨。英伟达的大部分近期增长已经被定价,华尔街对英伟达的长期护城河更感兴趣。

英伟达需要在未来几年实现至少 40% 的复合年增长率,才能在 2030 年实现收入 2000 亿美元。未来几年该公司将面临很多挑战,其产品的护城河并不大强的。尽管人工智能蓬勃发展,但在安全边际上,我们还不能肯定地说英伟达将能够在未来几年实现 40% 或更高的同比增长。

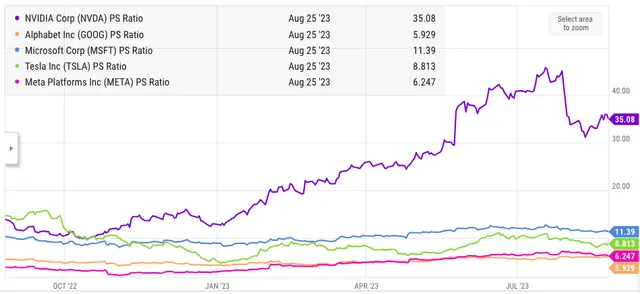

从图表中我们可以看到,过去几个月英伟达的 PS 比率一直领先于大型科技公司。谷歌的市盈率不到 6。如上所述,即使英伟达的收入到 2030 年达到 2000 亿美元,复合年增长率为 40%,该股的交易价格也已经是 2030 年收入基数的 6 倍以上。

最近的盈利结果是我们在未来几个季度可以看到的完美例子。由于当前估值昂贵,管理层出色的季度数据和未来增长预测将无法带来英伟达股票的强劲看涨走势。估值倍数可能还需要一两年才能变得更容易接受,华尔街才能清楚地了解英伟达的竞争阻力。以目前的价格水平,很难看出英伟达的股票在短期内将如何击败更广泛的科技指数。

【来源:美股研究社】