.jpg")

2017年,当资本判断共享充电宝是门好生意时,资金疯狂涌入。

巅峰竞速时刻,赛道项目数量一个月内激增22个,参投机构高达40家,资金4天流入7.5亿,共享充电宝赛道热度一度达到顶峰。

随着共享单车遇冷谢幕,共享汽车深陷泥沼,一地鸡毛的共享经济被市场证伪后,三大马车如今只剩共享充电宝独木在撑。至于为何能存活?则因其在共享模式下,最优先拥有实现盈亏平衡的能力。

冰山之下,暗流涌现。

从风光入局的资本疯抢,到终局洗牌的资本冷却。3年时间里,宿敌间的刀光剑影、明争暗斗,更是让不少玩家在野蛮发展中惨遭折戟。

对于共享充电宝玩家而言,2019年,将注定是剩者上位角逐,究竟谁是青铜、谁是王者的关键年份,同时也涉及到生死。

表面上看,街电、来电、小电、怪兽4家剩者为王已成定局。实则,受市场竞争与渠道成本双重之困,部分第一梯队的玩家在狂奔中也终现命门:利润数据被质疑造假、融资计划启动半年无人接盘。

而它便是:怪兽充电。

前段时间,据国内多家媒体报道,怪兽充电的最新一轮融资商业计划书(BP)遭到曝光,文件显示,怪兽充电正在寻求新一轮3000-5000万美元的融资。

戏剧化的是,时隔一日,怪兽充电就宣布:已于2018年底完成3000万美元新一轮融资,高瓴资本、新天域资本、小米、顺为资本等机构和前美团COO干嘉伟个人参与。除了新加入的某私募基金外,新进的股东却与A轮中的六家完全一致。

但据投资圈人士透露,“怪兽充电实际的融资时间为去年的7、8月份,为分期打款,并且该轮融资中存在对赌条款。”

如今,怪兽充电将其时隔半年的过去式融资消息,搁到现在方才被动披露,而且还偷天改日地谎称为去年年底。

意图无非就是,希望能借此掩盖某些融资不畅等问题,消除市场对其资金链紧张等疑虑,并在维持市场对其信心的同时,为其下一轮融资创造更宽裕的时间窗口。

事实上,从怪兽充电已经启动了半年的最新一轮融资,仍然没有投资人接盘来看,某种程度上也就意味着新一轮融资计划即将告吹。

这从该公司上一轮融资主要依靠原有老股东追加投资,输血维持公司运转的股东名册中,就可以对其融资困境以及投资人的接盘意愿略知一二。

至于为何投资人的接盘意愿不甚强烈?到底是什么吓退了资本?

需求与模式的延续性、恶性市场竞争、专利纠纷、市场利润空间、渠道能力、运维能力等,皆为重点的投资考量要素。

但最关键、最致命的,我认为应是渠道竞争的高昂入场费,以及门店分润数据被粉饰而遭质疑。

在媒体曝光的怪兽充电最新一轮融资BP中显示,2018年11月,怪兽充电直营柜机盈利模型中“门店分润”占比为23%。在扣除了销售成本、折旧成本和人工成本等各方面支出之后,怪兽充电依旧拥有31%的毛利率。

怪兽充电融资BP称门店分润为23%

但据媒体所掌握的一份申报分成审批截图却显示,在24个月的合作期限中,该门店按照的是不固定分成协议,而且分成前三个月是按照99%分成执行,从合同生效的第四个月开始,分成才调整为75%。

怪兽充电员工后台申请门店分润高达99%

对比可以发现,无论是按照99%的分成,抑或是按照调整后的75%,两个数据都与怪兽充电融资BP中说的23%“门店分润数据”大相径庭。

两相矛盾,必定有一方在造假。

众所周知,对于像充电宝这一差异化不明显的产品而言,多数用户在有使用需求时,最为关心的还是在于能否便利地借到充电宝。

因而,对于攻下甚至独占商场、餐厅、KTV、洗浴等泛娱乐高频线下场景,便成为了各头部玩家使出浑身解数、不惜重金、穷尽手段的竞争重心。

毕竟,在技术与资金不愁的条件下,烧钱抢占优质渠道,无疑也成为了最容易见效的方式。而这,也正是行业频繁出现恶性竞争的原因。

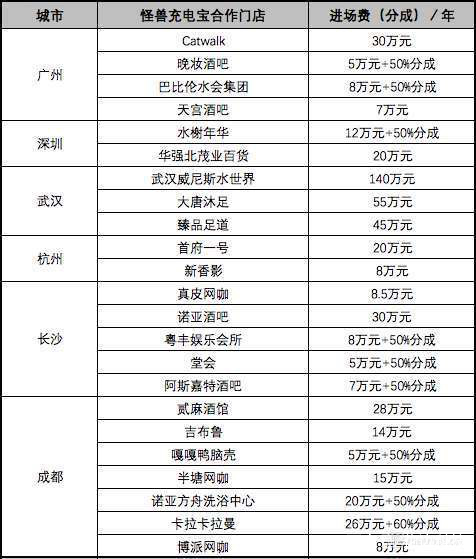

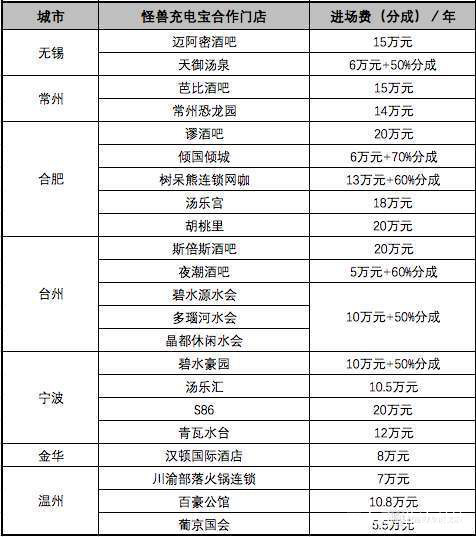

这不,近日就有人在脉脉上爆料并详细地列出了怪兽充电宝在主要城市门店入场费+分成:除了给出了50%-70%的分成外,少则5-6万,多则上百万的入场费也是一个重负。

另也有自媒体根据内部人士和知情投资人爆料称,怪兽充电等公司给优质门店的分成普遍在50%-80%,部分门店分成达到90%。怪兽充电为从竞争对手中夺取头部门店,往往采用“入场费+70%~80%分成“等模式与门店谈判,前几个月直接给门店高价入场费,后续改为分成形式合作。

针对营收极高的夜店、酒吧、KTV、影院和购物中心等消费场所,怪兽充电也不惜砸数万甚至数十万入场费同时允诺50%以上分成获得独家合作,同时承诺合作之日起前两个月的分成全部给门店,从第三个月开始给门店分城降到50%-80%不等。

其实,高昂的渠道入场成本,这在行业内并不罕见,大家也只是心照不宣而已。

据《财经》报道,经历了2017年的市场教育,用户需求已经被验证,渠道也从免费进入到要求高价入场费或分成比例,个别热门场景,如洗浴、酒吧等要求50%以上的分成,这对现金流不稳健和运营效率低的公司来说打击巨大。

无独有偶,上海某共享充电宝平台联合创始人胡天,曾对《中国企业家杂志》表达过这样的直观感受:在行业还未爆发时,他找外包地推是50~80元就能进驻到一个商户;竞争加剧后,这一价格陡增至300元。

据胡天讲述,这还只是普通商户的入驻价格。某些知名场所的入场券,远要昂贵得多,数万、数十万甚至更离谱。为了将竞争对手从已签约的场所挤走,某平台不惜花费一两百万给后者。

伏特+创始人丁明磊也曾透过《锌财经》爆出,曾经被竞争对手以每年18万的入场费给挤出了KTV,同时也爆出为了签下一个集团,某一充电宝公司甚至出了接近两千万的入场费。

因此,在各大城市密集布点的怪兽充电看似流水高,但并不意味着其利润空间大。加上柜机及充电宝的硬件成本、BD的运维成本,高速攀升的入场费以及高比例的门店分润,实则正成为压垮怪兽充电的最后一根稻草。

然则,一边割腕卖血,一边输血续命,怪兽充电走上这种玩命式的经营模式也实属无奈。

毕竟,从投资圈人士爆料的上一轮融资业绩对赌,以及最新一轮融资BP数据中可知,怪兽充电只有放弃毛利率,并以高分成、高入场费的形式扩张门店规模,从而方能达到股东的对赌业绩。

这样一来,怪兽充电再在融资BP中进行刻意“优化”的数据,看起来也就顺理成章了。毕竟,如果按照事实上的盈利模型随便一核算,怪兽充电在如此的成本结构上,几乎很难实现盈利。

不过,事态演变到这个层面,投资人面对一个数据造假、毛利率如此之低、竞争如此恶劣、渠道谈判议价能力如此薄弱、市场天花板又极为有限的项目时,在没有看到运营效率得到有效提升,以及更有优势的成本利润结构财务模型下,宁可错过,不愿过错也是情理之中。

至于在融资BP上被质疑作假忽悠投资人,这一行径一旦被证实,怪兽充电无疑则是饮鸠止渴、涸泽而渔,开了一个非常恶劣的头。

众多共享充电宝公司的高管都曾对媒体作出如下一个判断:作为关键年份,2019年,行业或将出现规模化的收购兼并,至于目标只有一个——以更大的市场份额进攻下半场。

如果拐点判断正确,那么在业绩对赌中饮鸠止渴,在BP数据作假中涸泽而渔的怪兽充电,是否会因此成为资本的弃儿,作为第一梯队中的第一个出局者?

如果还是单靠铺量和砸钱的方式来竞争,资金难以为继将是常态,死也是早晚的事。因而,是否能够依靠精细化的运营制胜,依靠自我造血能力保证自己活下去,这将成为怪兽充电的终局之考。

不然,如若再一边割腕卖血,一边输血续命,迟早将会沦落到求卖身、被兼并之地步。

【来源:蓝鲸TMT网 作者: 孙海亮】