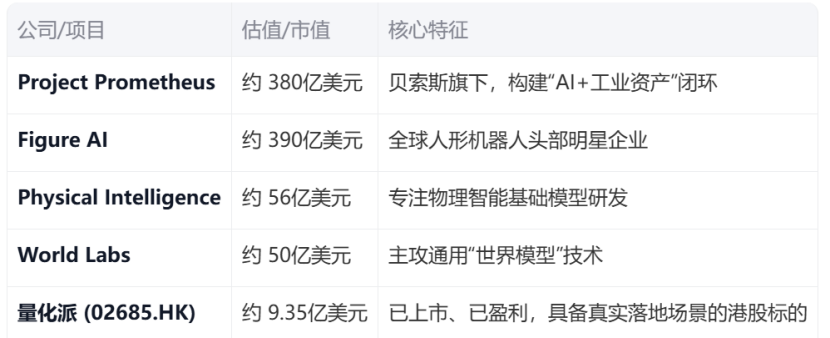

2026年,全球科技资本市场的目光,集体投向一个名为“物理AI”的新赛道。率先打破了一级市场平静的,是亚马逊创始人贝索斯押注的人工智能初创公司Project Prometheus(普罗米修斯计划),其即将完成一轮规模约100亿美元的融资,投后估值直奔380亿美元,摩根大通、贝莱德等全球顶级机构纷纷入局。更令市场震动的是,贝索斯同时在筹划一只规模超千亿美元的产业基金,计划收购改造全球制造业资产,为AI叩开实体产业大门铺路。

当通用大模型还在数字世界围绕文本、图像博弈时,全球资本的触角已经率先伸向物理世界。不同于在虚拟比特中训练的传统AI,Prometheus的野心,是让AI真正理解、模拟甚至改造真实的世界——从工程设计到汽车制造,从航空航天到消费终端,用“AI模型训练—物理场景验证—产业数据回流优化”的闭环,搭建起区别于通用大模型的长期壁垒。这波浪潮的核心,正是“物理AI”——人工智能从数字世界迈向实体世界的关键一跃。

在千里之外的港股市场,一家名为量化派(02685.HK)的上市公司,也早已锚定同样的方向:以物理AI为核心战略,以“智能物种”为终极愿景。不过,令人颇为不解的是,当前量化派市值仅约57亿港元,合7.28亿美元,不到Prometheus估值的2%。横亘在两者之间的巨大估值鸿沟,指向一个值得所有投资者深思的问题:这家“智能物种第一股”,是否正被市场严重低估?而究竟是什么,导致国内市场对物理AI公司的认知偏差?

资本集体转向:物理AI成为全球科技新风口

物理AI的爆火,从来不是资本的一时兴起,而是技术迭代、产业需求与政策导向等多重共振的必然结果。

从全球科技巨头的布局脉络来看,AI“物理化”已经成为明确的行业共识。贝索斯亲自下场操盘Prometheus,核心就是要打造“模型优化工厂,工厂反哺模型”的飞轮效应,用AI重构整个物理经济的生产方式;谷歌DeepMind多年深耕“世界模型”,核心逻辑就是让AI先在虚拟环境中反复推演物理规则,再把成熟能力迁移到现实场景;Yann LeCun(杨立昆)主导的AMI Labs、李飞飞创立的World Labs,一众AI领域顶级学者都在“世界模型+具身智能”方向密集落子,物理AI的技术大方向早已成为行业顶流共识。

这股浪潮在中国市场同样得到了政策与资本的双重响应。2025年,具身智能首次被写入政府工作报告,列入国家未来产业重点培育方向;2026年两会期间,具身智能连续第二年写入报告,与量子科技、脑机接口并列成为国家未来产业重点培育的方向,顶层设计的落地给产业吃下定心丸。资本的反应更为直接:根据中国信通院公布的数据,截至2025年末,国内具身智能与机器人领域累计融资总额已经达到735.43亿元,进入2026年,深圳等创新重镇短短三个月就诞生了三家百亿估值的赛道独角兽,一级市场的热度正在快速向二级市场传导。

当大语言模型的估值红利逐渐消化,全球资本都在寻找AI的下一个万亿级赛道——物理AI,刚好踩中了这个产业转折点。

港股稀缺标的:“智能物种第一股”的独特卡位

量化派进入公众视野,是在2025年11月港交所主板的那一声敲锣。这家2014年由北大物理本科、莱斯大学物理学博士周灏创办的企业,从诞生起就刻着物理AI的基因,上市即被冠上了““智能物种第一股””的头衔。

站在当前物理AI的风口上,量化派的核心优势,可以从六个维度清晰勾勒:

第一,赛道卡位的稀缺性无可替代。 在一级市场,物理AI赛道的创业公司估值早已被推高到百亿甚至数百亿美元,而在港股市场,对标Prometheus战略方向、已经完成上市的纯物理AI标的屈指可数,量化派作为稀缺的二级市场入口,天然具备卡位优势。

第二,业绩增长的支撑足够扎实。 2025年公司全年营收突破10亿元大关,净利润达到1.95亿元,同比增速高达32.6%,利润增速大幅跑赢营收增速,意味着公司的盈利质量正在持续提升,已经走出了“投入换增长”的初期阶段。

第三,产学研的技术底座已经成型。 公司早早和北京大学先进制造与机器人学院共建了物理智能联合实验室,聘请香港大学教授徐东担任首席科学家,还引入了MIT机械工程博士谭丰出任CTO,从学术端到产业端,搭建起国内顶尖的物理AI科研团队。

第四,深度绑定巨头生态拿到入场券。 2026年,量化派和字节跳动旗下火山引擎达成战略合作,全面接入豆包大模型、云服务器等底层技术,相当于为自己的智能物种战略拿到了顶级的算力和大模型支撑,不用从零开始搭建底层能力。

第五,纳入港股通打开了流动性空间。 2026年3月,量化派正式跻身港股通标的,内地的机构资金和个人投资者都可以直接配置,给公司的估值抬升和业务发展带来了明确的增量资金。

第六,实体场景落地已经拿到了第一张船票。 公司早早和车无界合作,打造出面向汽车销售的具身智能解决方案,依托全国4000多家线下4S店网络,为物理AI技术落地铺好了线下渠道,真正把技术应用到了物理世界里。

在物理AI还普遍停留在实验室阶段的今天,量化派已经完成了从技术到渠道的全链条布局,这在已上市科技公司中并不多见。

而从战略布局上来看,量化派和贝索斯可谓不谋而合。量化派以 “通用 AI + 物理智能” 为底座,打造 “硬件 + 数据 + 生态” 全域体系,未来智能物种可覆盖育儿教育、养老看护、家居清洁、烹饪收纳等家庭全场景。这一战略愿景与贝索斯 1000 亿美元“制造业转型基金” 逻辑相通,均以 AI 赋能物理世界、重塑产业与生活底层逻辑,二者仅路径不同 —— 贝索斯从航空航天、芯片制造的工业 B 端切入,量化派则扎根 AI + 消费电商与家庭场景的 C 端,两条路径殊途同归。

财报里的真相:财务稳健背后的估值洼地

和很多一级市场还未盈利的物理AI独角兽不同,量化派凭借自研的“量星球”AI技术平台,走出了一条轻资产、高盈利的发展路径,这样的财务质地,在当前科技赛道里本身就具备稀缺性。

从公开财报数据来看,公司的增长曲线非常清晰:2022年到2025年,公司营收从4.75亿元增长到10.35亿元,净利润从亏损28万元一举增长到1.95亿元,经营利润从8297万元提升至4.17亿元,三年时间完成了从盈亏平衡到持续盈利的跨越。

更值得关注的是盈利结构的优化:2025年公司营收同比仅增长4.2%,但净利润增速高达32.6%,利润增速显著跑赢营收,说明公司的运营效率和费用管控能力已经进入收获期,规模效应开始显现。截至2025年末,公司账面现金及现金等价物达到5.24亿元,同比增长67%,充足的现金流为技术研发和新场景探索提供了足够的安全垫。

如果把量化派放到全球物理AI赛道中对标,估值的反差会更加直观:

不难发现,在全球物理AI赛道中,量化派是少有的已经完成上市、具备真实用户基础、稳定商业化场景和持续盈利能力的标的,但当前市值却不足10亿美元,仅为一级市场头部项目的2%—3%,巨大的估值差背后,暗藏着价值重估的空间。

全链条布局:构建“科研-技术-落地”完整闭环

物理AI的竞争,从来不是单一技术的比拼,而是底层研发、算力支撑、线下场景的综合较量。量化派的布局,已经从实验室延伸到了终端,形成了完整的闭环。

在产学研最前端,2026年4月,北大-量化派物理智能联合实验室正式揭牌,聚焦多模态感知决策、智能硬件终端、人机交互等核心方向,相当于给公司的长期技术研发搭建了稳定的“蓄水池”,系统性夯实物理AI的技术底座。

在技术协同层面,2026年5月与火山引擎的合作,让量化派拿到了顶级的大模型和算力支持,形成了“字节大模型负责顶层认知决策、量化派物理AI负责场景感知执行”的完整技术栈,不用在底层基础能力上重复投入,可以更快聚焦场景落地。

在实体场景落地端,量化派除了已经铺开到4000多家4S店的汽车销售具身智能方案,还推出了C端硬件——首款承载智能物种理念的创新产品原型:智能抱枕。从B端场景到C端硬件,量化派的落地路径正在逐步清晰。

不同于很多还停留在PPT阶段的概念公司,量化派已经完成了物理AI从研发到落地的全链条卡位。

重新定义赛道:“智能物种”打破具身认知误区

当前市场对物理AI和具身智能的认知,存在一个普遍的误区:很多投资者直接把具身智能等同于人形机器人,认为只有做人形机器人才是这个赛道的正宗玩家。但量化派创始人周灏提出的“智能物种”概念,打破了这种单一化的认知局限。

“具身智能不等于人形机器人。任何嵌入芯片、具备感知与决策能力的物理实体,从智能玩具、工业设备到家用电器,都可以成为‘智能新物种’。”在2026年初的行业峰会上,周灏的这个判断,重新定义了整个赛道的边界。

基于这个判断,周灏对“十五五”期间行业的发展做出了阶梯式的预判:未来1—3年,消费级非人形智能硬件会率先普及;3—5年,工业机器人会大规模落地工厂;5—10年,人形机器人才会逐步走进普通家庭。这个路径判断,远比“人形机器人马上普及”的乐观预判更贴合产业实际。

量化派的战略,未来的智能物种可以覆盖育儿教育、养老看护、家居清洁、烹饪收纳等几乎所有家庭场景,这些都是实打实的民生刚需,对应的市场空间远比单一的人形机器人更广阔。

整体来看,量化派是当前港股市场少有的财务稳健、在物理AI和智能物种方向有实质性布局的上市公司,堪称物理AI赛道中的价值洼地。随着2026年物理AI元年的开启,显然量化派有望借此东风,实现价值的快速释放与跃升。