一、上市核心节点

芜湖埃泰克汽车电子股份有限公司(简称“埃泰克”)作为国内头部汽车电子智能化解决方案提供商,将于2026年1月20日接受上交所主板上市委审议,正式冲击A股主板上市。

二、主营业务布局与收入结构

埃泰克产品线覆盖汽车电子四大主流功能域,2025年上半年收入结构呈现“核心板块主导、多域均衡布局”的特征:

1. 车身域(核心支柱)

1. 核心产品:车身控制器、车身域控制器、区域控制器、智能钥匙等

2. 2025年上半年收入:96,012.71万元,占总营收63.91%

2. 智能座舱域(第二增长极)

1. 核心产品:座舱域控制器、车载显示屏、数字仪表等

2. 2025年上半年收入:38,495.07万元,占总营收25.63%

3. 动力域

1. 核心产品:电控系统及相关产品

2. 2025年上半年收入:2,445.70万元,占总营收1.63%

4. 智能驾驶域

1. 核心产品:ADAS相关电子产品

2. 2025年上半年收入:4,162.30万元,占总营收2.77%

三、市场竞争地位:打破国际垄断,核心产品市占率领先

根据高工智能汽车研究院统计数据,埃泰克已成功打破国际汽车电子厂商的长期垄断,核心产品市场占有率位居行业第一梯队:

· 2024年在中国市场自主品牌乘用车前装标配车身(域)控制器(含区域控制器)市场占比达25.50%,连续三年排名第一;

· 2024年在中国市场乘用车前装标配遥控实体钥匙市场占比13.83%,位居行业第一;

· 2024年在中国市场自主品牌乘用车前装标配座舱域及显示屏总成份额为6.41%,排名第三。

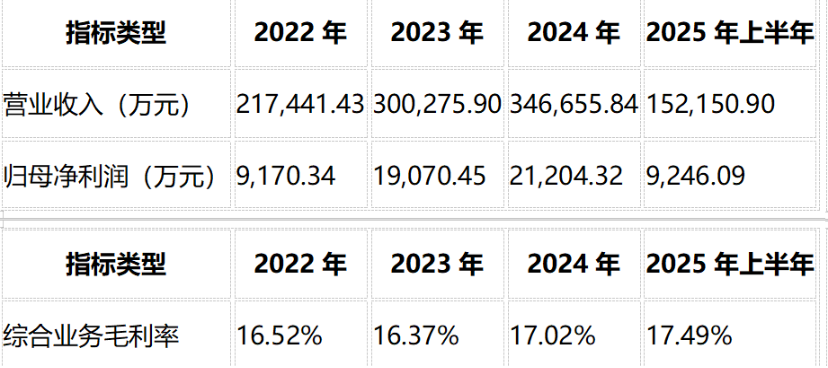

四、经营业绩:体量稳健增长,盈利水平稳中有升

2022-2025年上半年,埃泰克经营业绩呈现“规模扩张+利润提升+盈利优化”的三重向好态势:

· 营业收入:三年半内持续扩张,业务体量稳健增长;

· 归母净利润:从2022年的9170万元增长至2024年的2.12亿元,利润增幅超130%;

· 毛利率:呈稳中有升趋势,2025年上半年达17.49%,盈利能力持续优化。

五、行业发展前景:深度绑定汽车电子智能化红利

当前汽车行业电动化、智能化、网联化趋势明确,汽车电子需求持续攀升,尤其是车身域、智能座舱域等细分市场增长空间广阔:

1. 行业红利直接受益:公司产品线覆盖主流功能域,可充分享受汽车电子行业增长红利;

2. 国产替代加速利好:国内供应商凭借本地化服务、快速响应和定制化能力正逐步提升市场份额,埃泰克作为国产先行者,核心竞争优势将进一步凸显。