4月29日晚间,家电头部企业格力电器、美的集团、海信视像、海尔智家2019年年报和2020年一季报同时亮相。令人诧异的是,海信视像的超预期表现,不仅2019年净利润5.56亿元,增速超过四成;在哀鸿遍野的2020年一季度,海信视像仍实现净利润5137.37万元,同比增长超过九成。

细看166页的海信视像2019年年报,还有更多指标显示,海信视像在更名后正在发生的积极变化。毛利提升、多元化格局的初步展开、东芝扭亏以及这背后的平台化运营的思维都是这份年报除了利润之外,展现出的积极信号。

1、白热化突围:寻求高质量增长

作为一个高度成熟且进入白热化竞争阶段的产品,又遇上手机、IPAD等各种屏分流消费者的时间,导致近几年电视行业的竞争愈演愈烈,传统巨头之间的竞争甚至已经从过去的市场暗战进入到公开对抗。

从行业外部来看,跨界参与者如小米、华为相继进入电视领域,加剧了行业竞争态势,日趋白热化。特别是跨界竞争者,因其基因的不同,决定了他们有独特的竞争长板,以低成本获取用户,借助互联网高效营销,对业内成熟企业形成巨大冲击。而他们的醉翁之意不在酒,而在于家庭智能家居平台和家庭娱乐中心的争夺。

从数据来看,电视行业的困难仍是现在进行时。根据行业咨询机构中怡康推总数据,2019年国内彩电零售量同比下降2.6%,零售额同比下降11.7%,同时受互联网品牌低价冲击影响,行业均价下降9.3%,行业竞争日趋激烈。

仍然有不同企业拿出不同来源的数据来支撑自己电视行业销量第一的数据。一台2000元的低端产品,还是一台1万-2万元的大屏产品,给企业带来的销售额和利润是天壤之别。要第一的面子还是要利润的里子,电视机从业者要做这个选择题。

作为行业龙头,海信视像正在开始转变,选择以更有质量的竞争取代简单的电视机销售数量的竞争。从年报来看,公司2019年销售量达到1959万台。

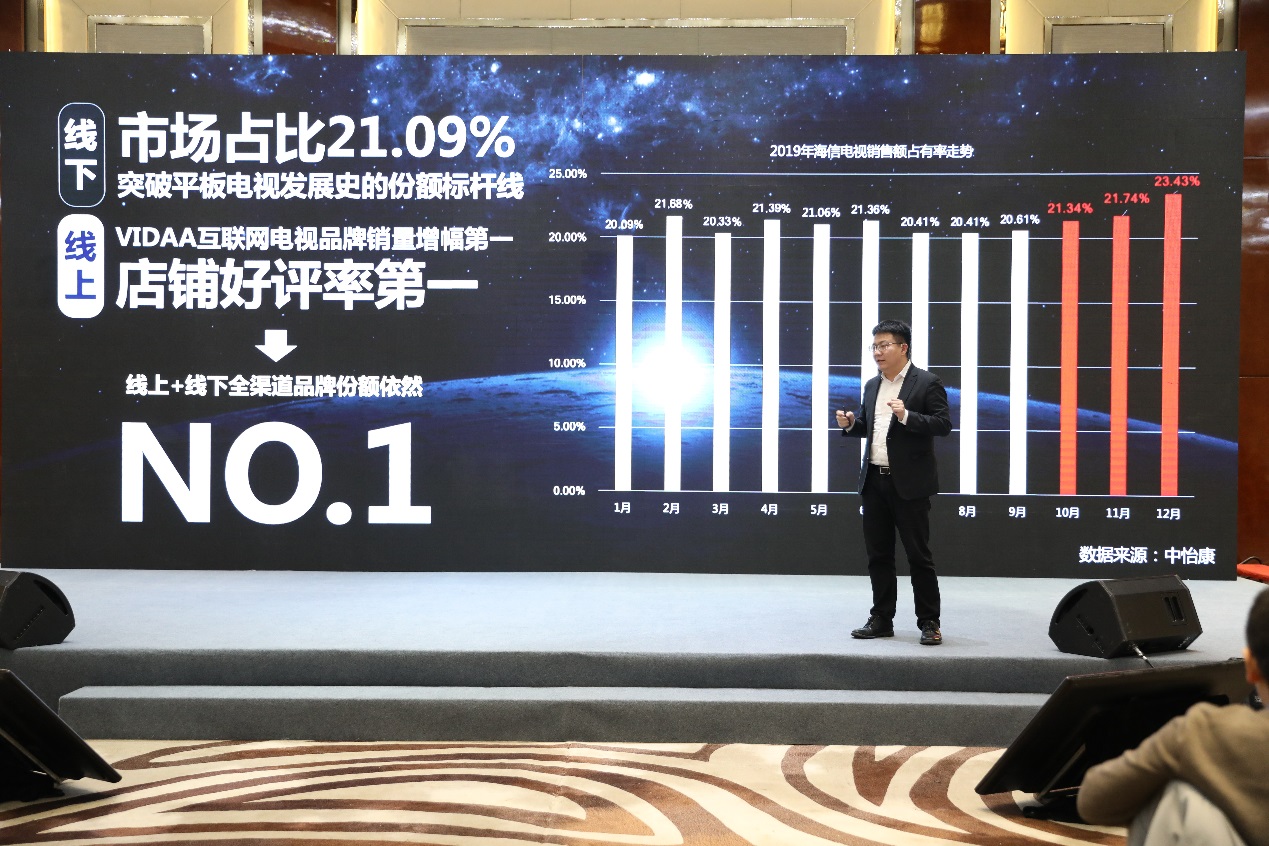

但根据中怡康数据,国内市场方面,2019年,海信整体零售额占有率排名第一,线下零售额占有率达21.09%,同比提升1.99%。另一个指标更为重要,65吋及以上、80吋及以上的电视销售量同比增长52.47%、178.88%,在这两个区间段,海信销售量占有率全部高居行业第一位。此外,大屏产品领域领先的市场份额让公司内销毛利率在2019年提高了3.03个百分点,达到25.57%。

还有一个检验利润质量的数据——经营活动现金流量净额,这个指标代表着企业确认收入和利润的钱是否真的是回到了企业的口袋里。2019年,公司经营活动产生的现金净流量净额为17.84亿元,远高于净利润指标。而海信视像这一指标,2018年为负值,2017年为23.68亿元。这一V型变化更为贴切反映了海信经营态势的反转。

2、多元化展开:走向微笑曲线两端

口水战、价格战只是眼下竞争态势的极端反应,但是作为企业而言,出路远比眼下重要。即使伟大的企业,也有业绩向下波动的时候,关键是要看企业在往下波动时在做什么。从2019年年报,海信视像给出了答案——坚持长期主义,坚持技术立企的核心价值观。

从2019年年报来看,公司14个亿的研发费用投入,比上年12个亿的投入还多了2个亿。业内人士表示,无论是直接少投入研发或者做点会计处理,研发费用做一些资本化而不是当期费用化,都会扮靓短期业绩。

宏碁集团创办人施振荣在1992年提出微笑曲线理论,一直被作为制造业企业转型升级的重要指导。

跨界竞争者的加入,使得电视的外延边界被打破,电视机已经从硬件本身扩展到内容、应用、服务等等用电视、玩电视的范畴。当电视作为家庭娱乐中心、家庭物联网的节点和中枢地位奠定时,电视制造企业的价值链延伸方向也自然明晰——左手研发、右手服务。

在微笑曲线的左侧,海信视像致力于以技术研发不断改善用户体验,开始向芯片端发力。在电视芯片领域,公司2019年完成了对芯片资源的整合,推出了第三代超高清画质处理芯片-信芯H3,发布的4K TCON芯片、4K FRC TCON芯片均获得了上游面板厂的青睐,除应用在自有智能终端产品的同时,已实现向面板企业批量供货。2020年公司将推动基于AI的8K超高清显示画质处理芯片及面向其他智能家电产品的主控和智能控制芯片产品的研发工作。

在微笑曲线的右侧,海信视像致力于让电视更好用、更好玩。作为拥有国内最大数量的互联网家庭用户群的海信视像,用户运营成为新的蓝海。而2019年初,海信视像旗下从事互联网运营业务的聚好看总经理于芝涛出任海信视像总裁,是公司这一战略侧重的典型性体现。

在海信集团这家传统制造业文化浓郁的大集团里,聚好看天然的互联网基因、用户交互思维、开拓创新理念,本身就是一股新风。在互联网电视品牌以低价铺硬件、以内容服务获利的商业模式的冲击下,海信视像的这一及时的人事调整,补上了这家硬件公司在与互联网电视品牌竞争中的短板。

一年来成绩斐然,截至2019年末,海信互联网电视全球用户数突破5127万,同比增长29.44%,付费用户数同比增长143%;视频板块和广告板块持续保持超过50%的高速增长,教育进入高速发展轨道。

从海信视像2019年收入构成来看,除电视机外的公司其他营业收入已经达到16.14亿元,这部分更多的是互联网运营业务。尽管在公司300多亿的营收体量中,16亿元的占比仍不足两成,但其盈利能力很强,毛利率较上年提高7.05个百分点,达到44.87%,远高于电视机业务17.8%的毛利率。

3、发力海外:东芝TVS打赢翻身仗

从绊脚石到业绩亮点,纳入海信旗下的东芝TVS只用了不一年的时间。

2018年8月,海信视像正式宣布收购东芝TVS公司股权交割完成。TVS有技术功底,包括芯片的能力,其画质芯片能力业内一流,但TVS问题也更为明显——没有独立的销售体系、缺乏良好的激励机制、长期缺乏与用户的直接交互、经营亏损严重。

对于这笔交易指责声一直不绝于耳。海信介入后,在日本市场迅速推出了OLED等高端产品,补齐产品线,提升产品竞争力,并自建服务体系,降低费用的同时提升用户体验,提高了管理效率、营销效率,重建了TVS的销售渠道。2018年接手当年减亏3亿元,2019年三季度TVS开始扭亏为盈,四季度保持盈利,全年实现净利润2709万元。

更为重要的是,海信在日本市场站稳了脚跟。日本是世界电视之王索尼的主场。随着在全球市场的崛起,海信与索尼掰手腕是早晚的事儿。从市场表现来看,2019年海信及东芝品牌在日本市场的销量占有率由年初的的21.8%提升至12月的26%,在第四季度,海信及东芝品牌在日本市场销量跃居到第一位,在日本本土赢下了索尼。

海信复活东芝TVS,在国际化道路上再次积累了经验与信心。走出去,不只是中国电视行业,也不只是中国家电行业,而是整个中国制造业的梦想。走出去有风险,而不走出去本身就是最大的风险。对于在中国市场已经奠定行业领军者地位的海信而言,前几年就已经明确“大头在外”的战略,并先后将夏普、东芝收入囊中,并努力在国际上这条道路上,打造全球化的品牌矩阵。

海信视像表示,随着东芝品牌的授权陆续到期,2020年下半年,公司将收回国内东芝品牌授权并自主经营,东芝品牌将以打造顶级画音、精细工艺为核心技术的高端产品进行定位。今年“十一”前,公司将在中国市场推出应用日本东芝核心的画质芯片、火箭炮音响技术、OLED优化技术、8K技术的东芝电视产品。

2020年初,突如其来的疫情,短暂地改变了电视行业的发展趋势,一时间线下零售渠道冰封,而从全年来看,东京奥运会等体育赛事取消,用户对电视更新换代需求减弱;同时疫情又激发了在线办公、在线教育蓬勃发展,一方面带动护眼健康功能的激光电视销量猛增,另一方面电视互联网运营服务需求激增,对于拥有5000多万家庭用户的海信视像而言,互联网运营业务有望加速增长。

福兮?祸兮?混沌之时,市场给出了方向。年报、季报披露前后,海信视像已经连续收出多根阳线,市场显然给予了有未来的公司更多的期待。